"Windex"小弟目前台股持股以玉山金為主(每月也會關注營運業績之類的),主要質押標的

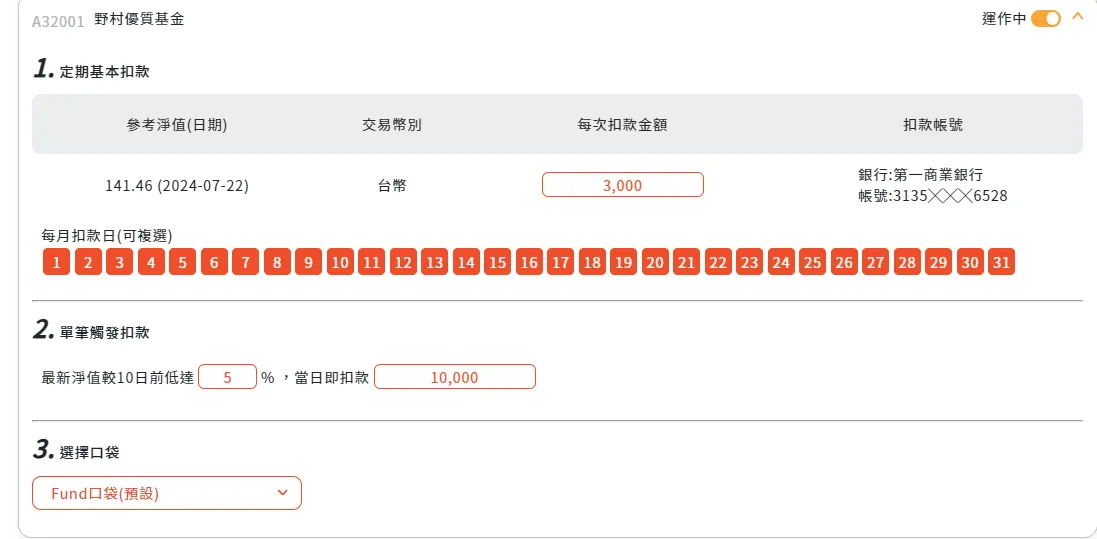

考慮到布大提到跑銀行的問題!後續應該使用凱基的app進行質押與轉帳基金扣款,皆可網路操作(補維持率和還款皆可app操作)......

......股息和月配皆會持續買入玉山金!等張數夠後會在質押投入配息基金(若期間遇到fbi燈號也會先貸出一筆投入),基本持有7-10年

小弟為存股新手,受到Windex大股票股利+月配基金打造退休現金流的啟發(https://forum.fundhot.com/viewtopic.php?t=7083),想開始存股質借

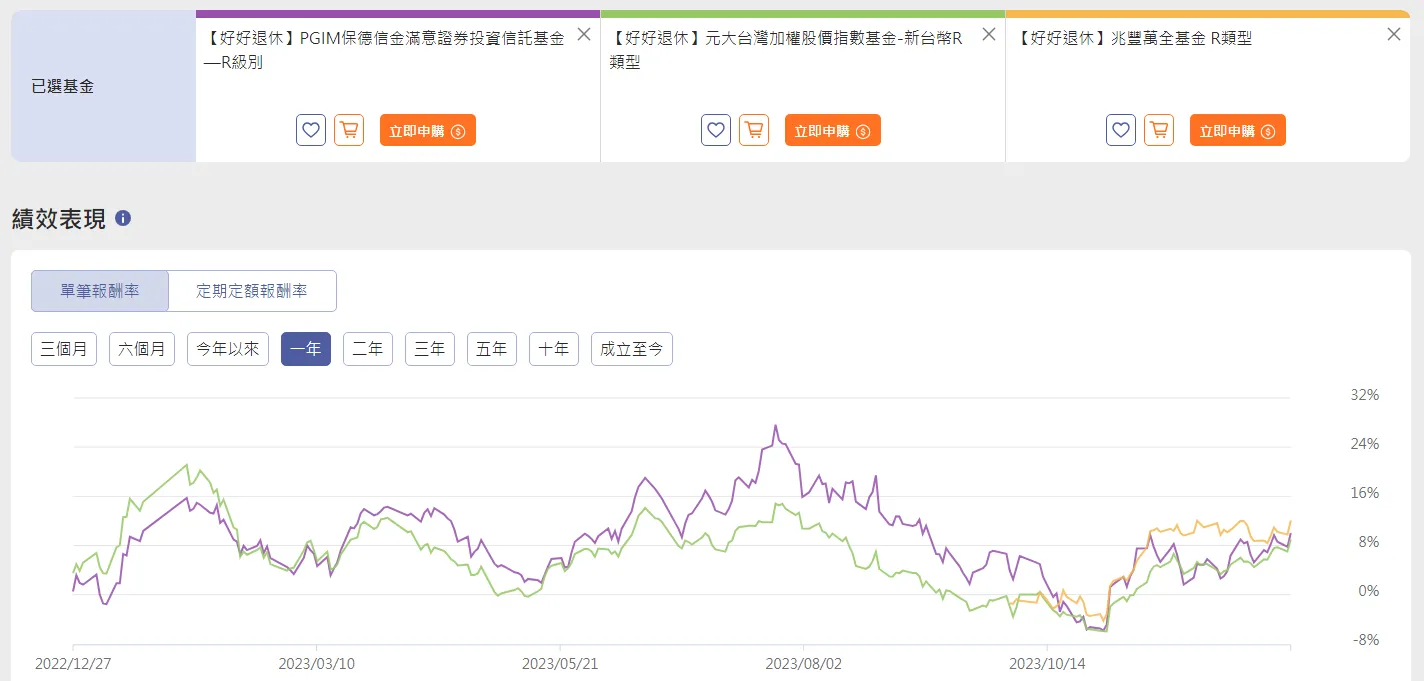

現在已有配息基金的配置,只有復華台股基金但手中沒有台股,算是分散配置

想開始打造一張優質定存股名單,除了大大提到的玉山金外,朋友推薦聯華跟台泥,還有其他的嗎?

我想要不同產業的更好,一籃子存股可以分散風險,謝謝大家

強友提供的存股名單我持續更新在下面:

金融股:玉山金2884、台企銀2834、華南金2880、台中銀2812

食品股:聯華1229、大成1210

水泥股:台泥1101

能源股:匯僑2904

電信股:中華電2412

營建股:華固2548、達欣工2535、永信建設5508

其他:大華金屬9905