M大, 請教一下, 這時候如果信貸一筆錢來投入債券基金, 您怎麼看?

貸款金額$2.2M(1.85%), 每月償還$27,991, 七年期共要付 2,351,244。(也就是說七年利息錢$150K)

我用1M試算,投如以下三檔基金, 年配息就可以有$71K。(七年就約$500K)。

光用信貸一半的金額投入, 目前的債券基金就可以有約$350K的套利。(當然先不考慮淨值,就算要考慮, 也比當時的南非幣風險小很多)

不曉得是不是想得太單純了? 總覺得有這麼好康的事情?

先謝謝M大的觀點了。

Cactusgod

M大, 請教一下, 這時候如果信貸一筆錢來投入債券基金, 您怎麼看?

貸款金額$2.2M(1.85%), 每月償還$27,991, 七年期共要付 2,351,244。(也就是說七年利息錢$150K)

我用1M試算,投如以下三檔基金, 年配息就可以有$71K。(七年就約$500K)。

光用信貸一半的金額投入, 目前的債券基金就可以有約$350K的套利。(當然先不考慮淨值,就算要考慮, 也比當時的南非幣風險小很多)

不曉得是不是想得太單純了? 總覺得有這麼好康的事情?

先謝謝M大的觀點了。

jeff6026

引用 #1樓主 Cactusgod

M大, 請教一下, 這時候如果信貸一筆錢來投入債券基金, 您怎麼看?

貸款金額$2.2M(1.85%), 每月償還$27,991, 七年期共要付 2,351,244。(也就是說七年利息錢$150K)

我用1M試算,投如以下三檔基金, 年配息就可以有$71K。(七年就約$500K)。

光用信貸一半的金額投入, 目前的債券基金就可以有約$350K的套利。(當然先不考慮淨值,就算要考慮, 也比當時的南非幣風險小很多)

不曉得是不是想得太單純了? 總覺得有這麼好康的事情?先謝謝M大的觀點了。

我最近都蠻好奇 套利 這兩個字 是不是大家理解的差異很大

還是我跑錯了平行宇宙

我從小國文都不及格

因此我查了一下 何謂套利

套利指購買一項資產的同時,賣出該資產以獲得價格差額。該資產通常在另一市場出售,形式不同或為另一種金融工具,具體取決於價格差異出現在哪一個市場。

套利機會在任何金融工具中都可能出現,包括股票、外匯、大宗商品或衍生品。

以股票為例,當一隻股票在兩個不同國家的交易所上市時,就有可能出現套利機會。由於每個國家的外匯匯率不同,股票的價格在兩個交易所之間會存在差異。因此,通過在一個交易所賣出該股票,並且同時在另一個交易所買入,交易者可以利用兩地價格差異立即獲利。

https://www.ig.com/cn/glossary-trading-terms/arbitrage-definition

~~~~~

不知為何最近常看到套利這兩個字, 如此的被廣泛被應用

舉例1: (FB上看到)

去年因為某某大德說GG會上1000元 , 因此我房貸借了 XXX萬 ,

買了 600元 的 GG , 想說不貪心 800元賣掉 用來套利

(然後妻離子散,家破人亡等等... 但這不是這篇重點)

舉例2: (某基金網看到)

看投資級債 5%配息 , 我跟銀行貸款 2% , 因此我可以套利 3%

你知道 從10/18號 => 10/20號 就已經從 102 向下修正到 99元

跌幅接近3% , 3 天不到 就把所謂的3%套利給跌破

我相信原PO沒問題啦 , 因為信貸是7年 , 不是3天 , 難保7年後 , 不會漲回去,

甚至漲到天邊去 , 搞不好30%都手到擒來

版權宣告 : 原圖來自於M平方

~~~~~~~

我理解的套利 是標的物相同

但因為時間 地點 不同 , 風險極低的投資行為

舉例1: 賣舊認新

我是某家公司長期股東 , 因為知道要辦現金增資 , 目前價差10元 ,

我先賣掉等量的舊股 , 等增資股出來 , 繼續維持我原本的持股比例 , 因此每股獲利 10元

舉例2: 借低存高

我的美金醫療險保單 , 保單貸款利息3.75%(不會受到宣告利率變化) , 目前美金定存4.5% , 我借出來套利 0.75%

舉例3: ETF搬運工

我推薦我的信眾, 去買某檔ETF , 沒想到信眾太過瘋狂

把該ETF買到溢價 過高 , 我擔心我的信眾買到太高的溢價

於心不忍, 因此我就自己去當搬運工 , 把溢價降低

好讓我的信眾, 不要買到太高溢價的ETF

至於我賺到的錢, 不用擔心 , 我會捐出去的

以上都是我的幻想 , 如有雷同 , 存屬巧合 .....

~~~~

好吧 , 我承認國文我真的不及格

我舉例完 , 突然覺得我認為的套利 跟樓主說的套利

好像也沒多大差別

但打這麼多字

就PO出來賺個讚好了 XD

我的五大投資金律,開槓桿也能應付:

一、找對一路向上的標的

二、做好配置及現金比例

三、利用再平衡逢低買

四、有錢隨時買,按配置進場

五、長期持有,缺錢再賣

mrchildren

信貸利率只要1.85%?哪家行介紹一下。

我的想法都在0本金退休寫完了。

【完整收錄】真人真事人體實驗:1年領100萬「0本金退休」實驗 | 強基金fundhot

強大有提過今年很適合建構穩配息現金流。

【強大觀點】今年是近年來最適合逢低買配息基金,建立「穩配息」現金流部位的一年! | 強基金fundhot

Cactusgod

引用 #3樓 mrchildren

信貸利率只要1.85%?哪家行介紹一下。

我的想法都在0本金退休寫完了。

【完整收錄】真人真事人體實驗:1年領100萬「0本金退休」實驗 | 強基金fundhot

強大有提過今年很適合建構穩配息現金流。

【強大觀點】今年是近年來最適合逢低買配息基金,建立「穩配息」現金流部位的一年! | 強基金fundhot

M大,

您的0本金我都拜讀過,先前跟隨您的腳步投入了貸款買南非幣基金行列..... > < 不過前陣子也跟您的計畫一起終止了。

這次我只是有點不懂,,, 真的可以套利嗎? 是不是我想得太不周到?

謝謝

Cactusgod

引用 #2樓 jeff6026

我最近都蠻好奇 套利 這兩個字 是不是大家理解的差異很大

還是我跑錯了平行宇宙

我從小國文都不及格

因此我查了一下 何謂套利

(略,恕刪)

J大, 其實我也沒特別注意過這個詞的用法, 感謝您的分享阿 。

我只是單純的認為, 我用信貸的"低"利,投入目前相對"高"利的債券, 一低一高賺取中間利差, 就給它稱之為套利了。 XDD

Cactusgod

引用 #4樓 yenting66

記得以前有算過,依強友這個例子,房貸 20年需要投入殖利率約 6% 的標的可以用配息繳月付的貸款,

如果是信貸 7年則需要投入殖利率約 16%才能打平,比較穩定的做法則是自備一半資金投入殖利率約 8%的標的,

重點在於這些投資規劃的波動是否影響自己的心情,如果會吃不下睡不著的話,就乖乖用手邊的閒錢來投資就好了

謝Y大,

自己本身沒有一半資金, 想到比較能安穩的做法就是

-1st year ,

V先預留1年的還款金額(約 $335K)。

V剩餘的資金(約$1M)投入台灣50,期望賺取資本利得。如果10月景氣燈號進入藍燈,就啟動此次貸款計畫。(這部分操作方式是參考阿甘投資法)

-2year, 把第一年債券配息拿來還款, 不夠的部分, 參考強大的自製配息觀念, 把台灣50部分贖回。

-3~7 year, 基本上就是一樣的操作方式, 若是股市上漲幅度較高, 就把台灣50的資本利得贖回, 先進行還款讓自己早點解脫貸款壓力。

jeff6026

引用 #4樓 yenting66

記得以前有算過,依強友這個例子,房貸 20年需要投入殖利率約 6% 的標的可以用配息繳月付的貸款,

如果是信貸 7年則需要投入殖利率約 16%才能打平,比較穩定的做法則是自備一半資金投入殖利率約 8%的標的,

每次看到大家都想要用 0 本金這個邏輯

來運用自己的貸款時

都會替大家等汗直流

因為你的解題思維

已經變成是我要如何配出我每月所需要還款的本金+利息

然後就會有上面的6% 甚至16%的課題出來

16% 是要多垃圾的垃圾債 , 才能有這樣的利息啊

你想要冒多大的風險啊

~~~~

要不要換個腦袋

若你的目標不是0本金 , 而是提高所得替代率呢

勞保年金的設計目的

不就是很直白地告訴你

退休的時候 你可以領你原本薪資的多少%

這就是他的設計目的

若你想要退休的時候,

每月線金流跟現在薪資一樣

就覺得過得很舒適

那我們要做的不就是提高所得替代率嗎

~~~~

舉個例子

若你跟銀行透過房貸借2000w ,

你的房貸利息是2% ,

你投資4%左右的標的,

一年獲利40w, 每個月3.3w

如果你現在的薪水每月5w

所得替代率就是66%

幹嘛沒事去賭16%的風險

因此所得替代率的想法下

你要做的是取得便宜的資金

比如信貸7年,還本金

你還真的以為要7年每年還本金+利息喔

信貸的正確打開姿勢應該是

還一年後 , 開始借新還舊 , 只需要還利息

需要的是

1.一個可以安置一年本金的高利活儲

2.一個很低的信貸利息

3.最好不要有開辦費

這三個條件就是你要有超好的信用

~~~~~

比如房貸的正確打開姿勢

應該是想辦法,讓你取得寬限期,無限循環

因為除了你投資獲利外

只要房地產的增值高過通膨

就結束這回合了

那如何讓你可以一直寬限

當然還是在於你的借款成數 , 借越少 , 就越容易談寬限

~~~~

當你的借款金額越來越大 ,

你選擇的投資標的風險就會越來越小

因為你很清楚

你要財富自由 = 退休 = 提高所得替代率 = 你目前的薪資

因此借越多錢 => 只還利息 => 投資標的風險越來越低 => 所得替代率越來越高 => 我財富自由了

也許你可以換這個腦袋來想你的投資策略

~~~~~

最後 還是來個風險提示

今年 很多已為自己財富自由的人

以為自己現在工作 是做健康 交朋友的人

都認真的回到工作職場了

因為比股債配置比 更安全的全天候配置

都遇到百年不遇的15%以上修正

因此...就這樣....

jeff6026

引用 #7樓 Cactusgod

V剩餘的資金(約$1M)投入台灣50,期望賺取資本利得。如果10月景氣燈號進入藍燈,就啟動此次貸款計畫。(這部分操作方式是參考阿甘投資法)

前幾天我夢到啊~~X~~投資法作者寫信給我

內容大概是最近的投資自我反省

夢中作者說在台灣他推廣過三種投資方式

這三個投資法,其實是有衝突的,

今年的股災,作者說只有

啊~~X~~投資法 順利避開股災

但作者為何在他的視頻永遠只說 龍蝦爬上岸呢

因為他跟我一樣夢到

天上掉下來禮物~~

祖墳在冒青煙~~

所以他覺得今年不一樣 ~~ 不一樣啊

因此希望你不要也突然覺得今年不一樣

然後改變了你的投資邏輯

balaboo

引用 #3樓 mrchildren

信貸利率只要1.85%?哪家行介紹一下。

我的想法都在0本金退休寫完了。

【完整收錄】真人真事人體實驗:1年領100萬「0本金退休」實驗 | 強基金fundhot

強大有提過今年很適合建構穩配息現金流。

【強大觀點】今年是近年來最適合逢低買配息基金,建立「穩配息」現金流部位的一年! | 強基金fundhot

我今年信貸250萬 利率1.8% 台新銀行,可接受基金、股票、壽險,反而現金沒跟我要資料,僅供參考

aslatsai

引用 #3樓 mrchildren

信貸利率只要1.85%?哪家行介紹一下。

我的想法都在0本金退休寫完了。

【完整收錄】真人真事人體實驗:1年領100萬「0本金退休」實驗 | 強基金fundhot

強大有提過今年很適合建構穩配息現金流。

【強大觀點】今年是近年來最適合逢低買配息基金,建立「穩配息」現金流部位的一年! | 強基金fundhot

Line bank我借到1.68%, 7 年, 只綁1個月, 之後就可以還清, 但...今天傳訊息說利率變1.81%

將來銀行和王道銀行也有1.58%和1.68%起的利率, 就看實際核准時銀行願意給幾%了

beanflower0511

引用 #8樓 jeff6026

比如信貸7年,還本金

你還真的以為要7年每年還本金+利息喔

信貸的正確打開姿勢應該是

還一年後 , 開始借新還舊 , 只需要還利息

需要的是

1.一個可以安置一年本金的高利活儲

2.一個很低的信貸利息

3.最好不要有開辦費

這三個條件就是你要有超好的信用

~~~~~

J 大的這段話意味深長

小弟的榆木腦袋一時轉不過來

不知道J大是否能多分享一些細節幫小弟解惑

謝謝您

多點觀察,心保客觀;買進慎始,賣出能捨。

面對市場怪獸,思考其行為之真義;建構出能進能退之成功操作模式。

fplin4

套利一詞有其嚴格定義:同時『作空某一標與做多某一相對標的』以控制獲利或虧損在一定範圍,可降低風險稱套利。

貸款來買基金或債基,是『融資』行為,可能擴大損失, 風險更大。

我的五大投資金律,開槓桿也能應付:

一、找對一路向上的標的

二、做好配置及現金比例

三、利用再平衡逢低買

四、有錢隨時買,按配置進場

五、長期持有,缺錢再賣

mrchildren

我還是認真回一下好了,提醒樓主幾個重點:

1. 一開始借錢,每個月就要還錢,你只拿一半出來投資,先不論這一半的輸贏,另一半就是完全在幫銀行打工。

2. 我之前的0本金退休實驗,是拿每個月的配息來償還本利攤,試算過後還是房貸最適合,七年信貸無論利息多低,每月配息都無法支付本利攤,等於你還要另外從口袋中拿錢出來支付貸款。

年化配息率要多高才能支付每月的本利攤,這一篇的觀念很重要,請必看:

【1年領100萬「0本金退休」實驗】借房貸買配息基金,年化配息率要幾%才能「單月損益兩平」?答案是... | 強基金fundhot

3. 看了幾家行的信貸,1.X的都非固定利率,之後調升的趴數都滿驚人,年度總費用率不低。如果未來淨值下跌,你又碰到每月還款金額調升,會蠟燭兩頭燒。(當然也可能是我信用差,如果有人能借到1.X一率到底,這麼低的成本就很不錯)

最後,最適合借錢投資的情境,講一下我不負責任的想法,並非投資建議,請隨便聽聽就好。

(房貸投資風險極高,最大風險是淨值腰斬再腰斬而且房子也沒了,請謹慎評估,風險承受度不夠者請直接跳過以下的所有文字)

1. 想靠配息基金的配息完全支付本利攤,最適合的是房貸,因為可以一借30年,利率也低,把每月還款金額最小化,確保每月配息扣掉還款的本利攤後還有剩錢,可用來做為逢低買股票基金的現金流,或是逢低再買配息基金,讓每月領息更多也可以。

配息基金的幾大類:平衡基金、股票基金、投資級債、非投資級債,現在全部都便宜,強大觀點必看:

【強大觀點】今年是近年來最適合逢低買配息基金,建立「穩配息」現金流部位的一年! | 強基金fundhot

2. 借錢投資股票基金,最適合的做法是不動用不計息的理財型貸款,Mo大曾分享過他的做法,很具參考價值。當然風險就是如果經歷一個較長的空頭時期,就必須承受一段較長的還款時間,請自行斟酌。

(分批逢低佈局)資產配置兩檔母基金 & 貸款買兩檔子基金的心得 | 強基金fundhot

Cactusgod

引用 #17樓 mrchildren

我還是認真回一下好了,提醒樓主幾個重點

(略、恕刪)

Hello M大,非常感謝撥空回覆小弟這天馬星空的想法。

至於您提到的另一半的貸款金額,計畫投入台灣50(依據阿甘投資法,分10次投入)

有些新想法,不論好壞,整理好給大家一個參考。

Sky_lu

引用 #1樓主 Cactusgod

M大, 請教一下, 這時候如果信貸一筆錢來投入債券基金, 您怎麼看?

貸款金額$2.2M(1.85%), 每月償還$27,991, 七年期共要付 2,351,244。(也就是說七年利息錢$150K)

我用1M試算,投如以下三檔基金, 年配息就可以有$71K。(七年就約$500K)。

光用信貸一半的金額投入, 目前的債券基金就可以有約$350K的套利。(當然先不考慮淨值,就算要考慮, 也比當時的南非幣風險小很多)

不曉得是不是想得太單純了? 總覺得有這麼好康的事情?先謝謝M大的觀點了。

我能問一下,版大你能承受信貸全部賠光嗎?

如果全賠光了,會不會影響你原本的生活?

凡事不要想的太美好,做好風險控管,也要做最壞的打算~自己要多想想!!!

yengary

引用 #1樓主 Cactusgod

M大, 請教一下, 這時候如果信貸一筆錢來投入債券基金, 您怎麼看?

貸款金額$2.2M(1.85%), 每月償還$27,991, 七年期共要付 2,351,244。(也就是說七年利息錢$150K)

我用1M試算,投如以下三檔基金, 年配息就可以有$71K。(七年就約$500K)。

光用信貸一半的金額投入, 目前的債券基金就可以有約$350K的套利。(當然先不考慮淨值,就算要考慮, 也比當時的南非幣風險小很多)

不曉得是不是想得太單純了? 總覺得有這麼好康的事情?先謝謝M大的觀點了。

我覺得熊市要加槓桿,只有高股息比較抗跌,但也彈不高,但要能cover利息支出,拖到牛市來臨,自己的本業現金流要很穩定

造夢者

引用 #1樓主 Cactusgod

M大, 請教一下, 這時候如果信貸一筆錢來投入債券基金, 您怎麼看?

貸款金額$2.2M(1.85%), 每月償還$27,991, 七年期共要付 2,351,244。(也就是說七年利息錢$150K)

我用1M試算,投如以下三檔基金, 年配息就可以有$71K。(七年就約$500K)。

光用信貸一半的金額投入, 目前的債券基金就可以有約$350K的套利。(當然先不考慮淨值,就算要考慮, 也比當時的南非幣風險小很多)

不曉得是不是想得太單純了? 總覺得有這麼好康的事情?先謝謝M大的觀點了。

Cactusgod 大大,

請問您在那貸款的,利率好低,我現在問到的是貸200萬,年利率3.95%。

Cactusgod

引用 #18樓 Cactusgod

Hello M大,非常感謝撥空回覆小弟這天馬星空的想法。

至於您提到的另一半的貸款金額,計畫投入台灣50(依據阿甘投資法,分10次投入)

有些新想法,不論好壞,整理好給大家一個參考。

引用 #17樓 mrchildren

我還是認真回一下好了,提醒樓主幾個重點

(略、恕刪)

聽了以上幾位大大的想法, 翻轉了一下觀念, 也把想法整理出來, 不論好壞 純粹分享。

===

觀念翻轉一下,用存款的觀念來看呢?

1. 目的: 怎麼讓市場來協助我5年內要存到220萬呢?。

V自己存的話,220萬存七年,每個月要存$26,190

V希望透過台股一起來幫忙存錢,縮短存到220萬的時間。

2. 風險規劃 –

V 原方案(1.85%) – 7年利息共計$151,244。

V 升息一碼(2.1%) – 7年利息共計$167,540。<已發生>

V 升息二碼(2.35%) – 7年利息共計$188,036。

V 升息三碼(2.60%) – 7年利息共計$208,616。

3. 資金規劃:

- 50萬 投入債券基金來支付七年的利息。

V 試算7年總配息約$206,728K(用最糟狀況,買入匯率32;配息匯率30),剛好支付升息三碼的利息錢。

- 20萬 還原信貸餘額。

- 35萬 預留一年繳款費用

V 就用銀行定存,加減賺一點利息。

-115萬 預計投入台股,減少匯損。

V依據景氣燈號法,分10次投入。(9月份燈號-藍黃燈)

1. 元大50 or 富邦50

2. 台股基金(強大嚴選)

4. 試算

1. 依台灣50平均年報酬率 8.5%來計算, 7年後約可以滾到200萬

2. 順利的劇本,

a. 第四年

V可以存到我要的220萬 (其中包含$95萬是自行掏腰包)。

V 若這時候全數歸還信貸,每年債券配息約3萬可以持續領。(薪資替代率不高..........)

最慘的情況,應該就是繳款繳不出來吧.....

還可以接受的就是, 7年後自掏腰包存了220萬,然後股票市值仍然是115萬; 但是多了債券一樣每"年"配息3萬。

jeff6026

計畫越來越不錯喔加油

若是這筆 信貸不是220w

而是介於300w-500w 之間

我就會進行一翻小更動 ,

但220w 我就不一定推薦

相對繁瑣,CP值會下降

~~~~

還是說一下操作 讓你參考

原本你要買的債卷型基金 :

我會調整為去買債卷型ETF

看是要 美國國債ETF,還是投資級債ETF , 高收益債ETF股票市場都有

為何要選擇股票市場

原因如下

主要目的把部分信貸借款轉換成股票質押借款

好處是股票質押只要還利息不用還本金 ,

而且理論上利息也會比你的信貸低

比如以你的案例

0050 50% = 110w

債卷ETF 50% =110w

元大證金的方案是 0050 可以質押 60% , 110w * 60% = 66w ,

你可以借出 66w

目前利息只要 1.81% 並且不需要還本金的貸款

因為元大證金借其他非指定的股票 , 利息很高 ,

債卷我就不建議借款 ,

但可以把債卷ETF全部丟進去質押提升維持率

因此你的維持率為 220w/66w = 333% , 非常的高 ,

而且這維持率還是透過股債5:5 出來的 ,

若沒經歷今年的股債齊跌 , 我相信我會跟你拍胸普說

保證不會斷頭,超安全的..... XD (但今年我就閉嘴)

質押的重點不是要讓你開槓桿,把借出來的錢買進去

而是當你的0050獲利時,可以質押出更多的錢

然後把這些錢還信貸,

對我來說就是創造更高的現金流

因為你原本要還本+息 , 現在只要還息

而且這個息(股票質押) 還比你信貸的息低

只要你的0050獲利越高 , 你每月還款就會越來越少

讓你知道有這樣操作

祝你投資順利

還有很多小細節

比如元大證金要每次借50w,才會有比較便宜的貸款利息

這也是我覺得信貸若太少,就很繁瑣的原因

而且你的計劃原本有留一筆可能預還一年信貸的錢

一年後你也可以透過借新還舊, 依樣每年做一次 ,

以後每年也都只還利息 , 就只是信貸利息高一些

並且每年被收一次開辦費XD

Cactusgod

Jeff大,

對於您多元靈活的操作,深感佩服!我自己光是信貸操作就猶豫了好一陣子,甚至到現在都再三考慮(即使今天已經跳黃藍燈了)

再次感謝Jeff大不吝分享 🤓

不過我其實還是不懂,借新還舊究竟是怎操作呢?PS:我這次開辦費僅$399耶。

jeff6026

引用 #24樓 Cactusgod

Jeff大,

對於您多元靈活的操作,深感佩服!我自己光是信貸操作就猶豫了好一陣子,甚至到現在都再三考慮(即使今天已經跳黃藍燈了)

再次感謝Jeff大不吝分享 🤓

不過我其實還是不懂,借新還舊究竟是怎操作呢?PS:我這次開辦費僅$399耶。

140w 信貸 7年還清 , 利息 2%

1年還本金 20w , 還利息 2.8w , 開辦費 399

你使用 120w , 保留20w

一年後 這筆資金

你總共投資 120w , 還本金 20w , 自己繳了利息 2.8w , 開辦費399元

然後你跟原本銀行

進行借新還舊 , 借140w , 利息假設一樣 2% , 開辦費一樣399元

新借的 140w 你需要還給銀行 120w , 你會剩下20w , 剛好是你下一年要還給銀行的本金

因此你每年的費用就是

2.8w利息+399開辦費

因此整個邏輯就是

1.信貸利息越低越好

2.開辦費越低越好

3.存放一年本金,活存利息越高越好

大概是這樣

至於多久借新還舊一次

取決於開辦費多寡(越貴短期間弄就不划算)+

你能投入的本金多寡(時間越長你預留本金越多)+

你會不會覺得很麻煩(如果你的時間成本很貴)

通常這玩法都是銀行人員自己操作

Cactusgod

Jeff大,懂了懂了。

要敢這樣操作真的要心臟很大顆吧,有點像我們業界常聽到的「拿新合約借錢,支付員工薪水」。

太有趣了 🤪

張凱文

引用 #23樓 jeff6026

質押的重點不是要讓你開槓桿,把借出來的錢買進去

而是當你的0050獲利時,可以質押出更多的錢

然後把這些錢還信貸,

對我來說就是創造更高的現金流

因為你原本要還本+息 , 現在只要還息

而且這個息(股票質押) 還比你信貸的息低

只要你的0050獲利越高 , 你每月還款就會越來越少

Jeff大您好

這段我實在看不太懂

冒昧請教您一下:如何用質押創造現金流?

為方便提問我以整數計算

若0050從100漲回150

可質押的金額為60萬漲至90萬

但我實在不懂要如何轉為現金流

因為沒有質押過

腦袋實在轉不過來

所以才想厚著臉皮請教您

希望您可以指導一下

bingopipe

引用 #27樓 張凱文

Jeff大您好

這段我實在看不太懂

冒昧請教您一下:如何用質押創造現金流?

為方便提問我以整數計算

若0050從100漲回150

可質押的金額為60萬漲至90萬

但我實在不懂要如何轉為現金流

因為沒有質押過

腦袋實在轉不過來

所以才想厚著臉皮請教您

希望您可以指導一下

引用 #23樓 jeff6026

質押的重點不是要讓你開槓桿,把借出來的錢買進去

而是當你的0050獲利時,可以質押出更多的錢

然後把這些錢還信貸,

對我來說就是創造更高的現金流

因為你原本要還本+息 , 現在只要還息

而且這個息(股票質押) 還比你信貸的息低

只要你的0050獲利越高 , 你每月還款就會越來越少

假設1張100漲到150賺5萬賣掉可以拿去還信貸要還的本金20萬

借新還舊理想是1年後有賺拿得出120萬 要是借本金120剩60萬銀行也不會讓你借新還舊

平常操作都沒6-7成勝率的人還是別這樣搞

連獲利模式都沒有建立怎會認為借更多錢就能賺錢?

Cactusgod

引用 #27樓 張凱文

Jeff大您好

這段我實在看不太懂

冒昧請教您一下:如何用質押創造現金流?

為方便提問我以整數計算

若0050從100漲回150

可質押的金額為60萬漲至90萬

但我實在不懂要如何轉為現金流

因為沒有質押過

腦袋實在轉不過來

所以才想厚著臉皮請教您

希望您可以指導一下

引用 #23樓 jeff6026

質押的重點不是要讓你開槓桿,把借出來的錢買進去

而是當你的0050獲利時,可以質押出更多的錢

然後把這些錢還信貸,

對我來說就是創造更高的現金流

因為你原本要還本+息 , 現在只要還息

而且這個息(股票質押) 還比你信貸的息低

只要你的0050獲利越高 , 你每月還款就會越來越少

我大概的理解是用質押的金額還款信貸(本+息),而質押的金額僅需還息。

當獲利越高(質押金額越高)把信貸還完後, 0050的資本利得&配息相對於質押金額利息,就可創造被動收入(現金流/薪資替代率)。

不過我相信也是有極大的風險存在,畢竟我們僅是在討論美好的未來嘛~(笑)

Cactusgod

引用 #21樓 zackwang

Cactusgod 大大,

請問您在那貸款的,利率好低,我現在問到的是貸200萬,年利率3.95%。

Hi Z大,

我自己是找永豐銀行。另外b大及a大的利率也是漂亮。

引用 #11樓 balaboo

我今年信貸250萬 利率1.8% 台新銀行,可接受基金、股票、壽險,反而現金沒跟我要資料,僅供參考

引用 #12樓 aslatsai

Line bank我借到1.68%, 7 年, 只綁1個月, 之後就可以還清, 但...今天傳訊息說利率變1.81%將來銀行和王道銀行也有1.58%和1.68%起的利率, 就看實際核准時銀行願意給幾%了

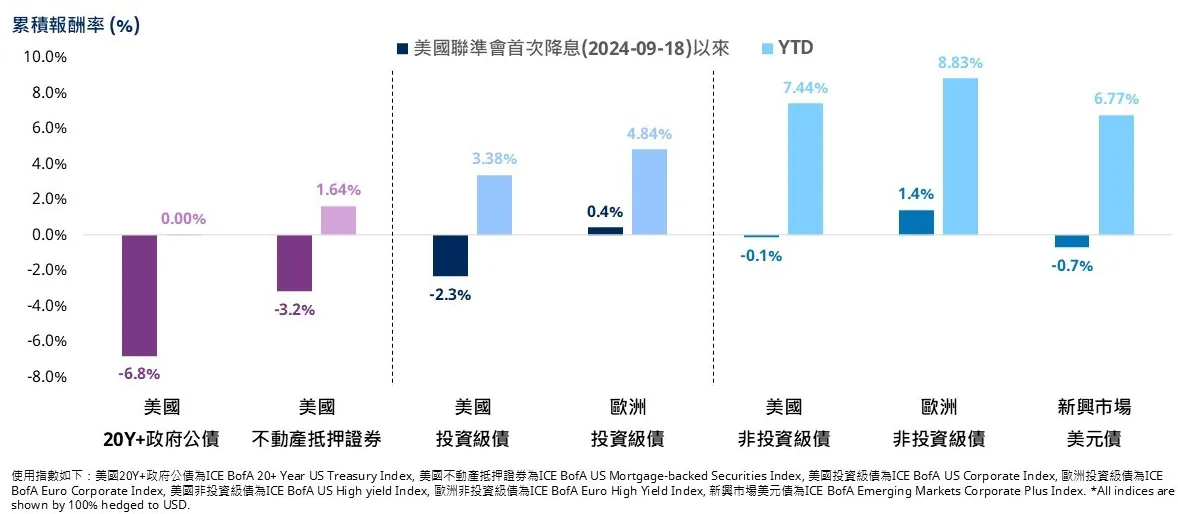

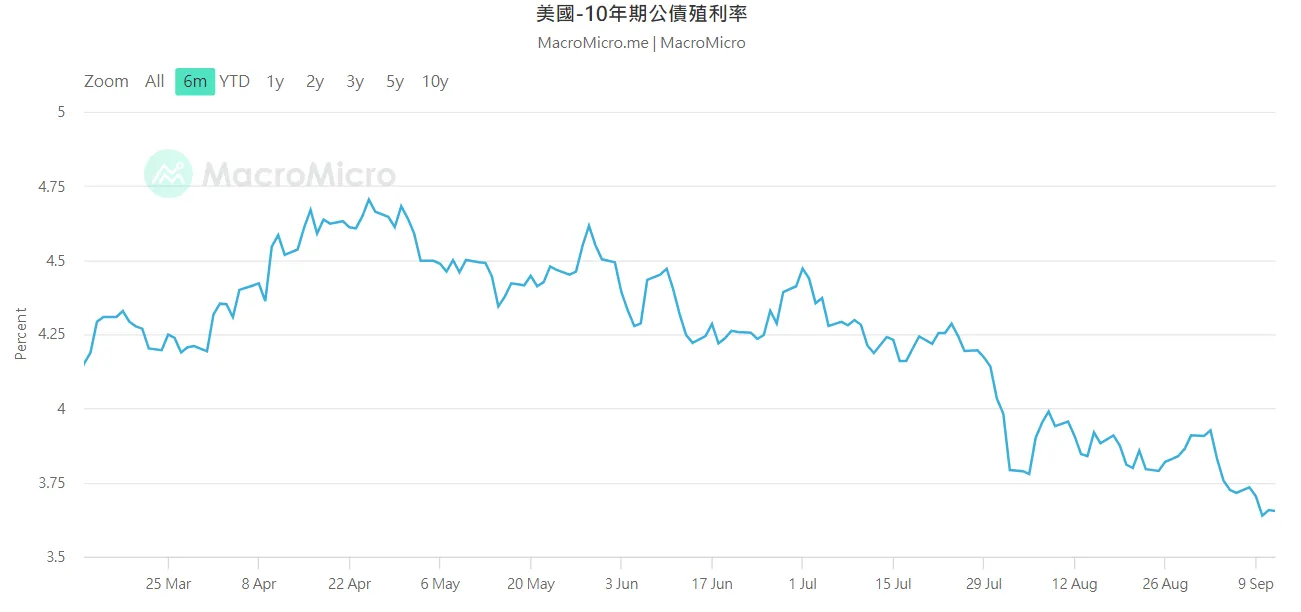

溫和降息+川普2.0,債券投資關鍵字也確定了!

高股息etf適合用來打造現金流嗎?股價是會變動的

美國公債買在高點,降息後仍未解套,已失去信心求解方

美國要降息了!加碼息收6%以上的全球複合債

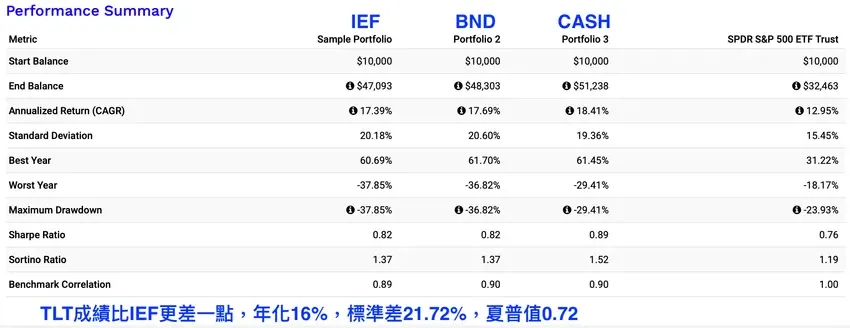

有關使用槓桿及配息再投入的獲利計算

股債配還是股現配?避險該用現金還是美債?

保單貸款套利月配息請高手賜教