想問用高股息etf 打造現金流是適合的嗎?

因為股價是會變動的

【財富自由==需求/慾望<<所擁有的,不是$$的多少

|| 退休== 加倍努力貢獻、給出去,施比受更有福】

價值觀決定投資策略-->資產配置-->投資標的-->長期投入 (長短有別,短投專治手養)

◆◆◆應對策略比預測更為重要(永遠不知明天會如何)◆◆◆

☆★☆多思考如何避免錯誤決策,專注可複製性(可持續性)的策略★☆★

0030T:自組TOP30-->5精選標的 || 3帳戶自組母子基金 長短有別

3Q24 短線治手養||4Q24/1Q25 長線大部隊進場

BBM

【財富自由==需求/慾望<<所擁有的,不是$$的多少

|| 退休== 加倍努力貢獻、給出去,施比受更有福】

價值觀決定投資策略-->資產配置-->投資標的-->長期投入 (長短有別,短投專治手養)

◆◆◆應對策略比預測更為重要(永遠不知明天會如何)◆◆◆

☆★☆多思考如何避免錯誤決策,專注可複製性(可持續性)的策略★☆★

0030T:自組TOP30-->5精選標的 || 3帳戶自組母子基金 長短有別

3Q24 短線治手養||4Q24/1Q25 長線大部隊進場

BBM

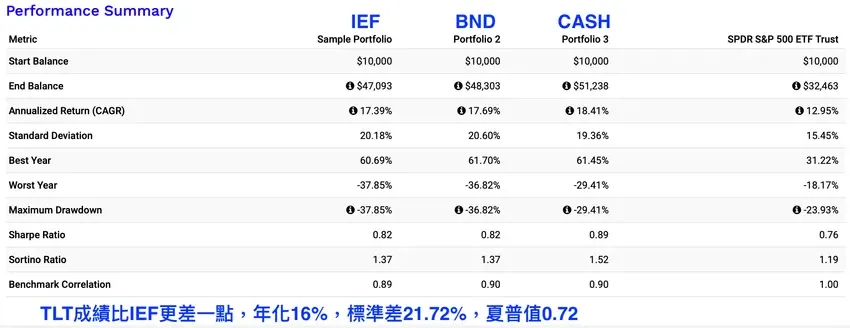

我想分母夠大,應該還好,況且還有債券配置…高股息就當降低波動( beta 小一點),標準差也小一點~~

(對我來說還有時間調整,但若已退休,則可以參考B桑的方式)

baonamy

股價是會變動的沒錯,配息也是會變動的,不會是一成不變。

我的操作也是變動的,不是死板的。

以下是在其他版面有人問過強友的資產配置怎麽配置,我的答覆如下,重貼一次作為回覆。

就說說我的資產配置

1.家庭生活費:如果你的老板不是很穩當的話,有人說該預留1~2年的生活費,我的老板是政府,不會跑路,不會欠薪,所以我不需要再刻意預留。

2.保命的錢:預防意外或疾病住院等特殊需求,有人是買保險,我是保留一部分的錢放定存。

3.用錢生錢投資的錢:

至少一半以上長期投資,以領配息為目的,不管股市漲或跌,不管未來市場多或空,就等著領息就好了。

另一部分資金屬短期投資,以賺價差為目的,純粹給自己尋開心找樂趣,讓生活不會很無聊增添精彩與樂趣。

短期投資的做法

股平債平- 不買不賣,等著領配息的策略

股漲債跌-短期投資部位逢高減碼股,逢低撿便宜買債

股跌債漲-短期投資部位, 逢低撿便宜買股,逢高減碼賣債

股債雙跌-逢低撿便宜買股買債

股債雙漲- 短期投資部位獲利了結落袋為安,長期投資部位續抱。

baonamy

我投資高股息ETF與債券ETF,沒有特別的方法,殖利率滿意,市場下跌就加減逢低買一些,等著領配息。

110年股利領到83萬4,651元,可抵減所得稅7萬946元,退稅5萬2,157元。

111年股利領到102萬1,680元,可抵減所得稅8萬元,退稅5萬2,756元。

112年股利領到60萬5,935元,可抵減所得稅5萬1,505元,退稅4萬2,497元。

今年113年領多少股利,明年4月底國稅局寄來綜合所得稅試算表才會知道,目前逢低買進增加單位數。

特別聲明一下

領到的股利與退稅,完全依據國稅局寄來的綜所稅試算表內的資料,並非我自己計算來的,不包含債券ETF的配息,因債券ETF的配息屬海外所得不能抵減所得稅。

Kkk1

B大好文,就引用小弟之前整理過的資料(還在工作中,有空再多補些資料)

整理朱岳中高股息ETF配息降低

高股息ETF配息率10%,然自成份股之配息未達10%比比皆是,則如何ETF配息率

10%以上?會不會走高收益債之老路?

一高股息ETF配息縮水

00919高股息,配息僅4%來息股利,

收益平准金占比(%) 14.00% --收益平準金如配完即沒了

(剛成之與新購才有平準金)--自會影響配息(基金公司可能超收或超配平準金)

已實現資本利得占比(%) 82.00% --占比如此高,來自股市交易之資本利得-

-即ETF換股才有,換股依殖利率挑選--股價下跌之股票殖利率才高--

-通常一年二次換股?是否換股好

股利所得占比(%) 51.85

收益平準金占比(%) 3.77

已實現資本利得占比(%) 44.38%-很高--賺的都配給你--以後沒得配

淨值就上不去

ETF規模 317,205.51(百萬台幣)(2024/08/31)

00878於2024/7/12之受益人數為1,44萬人 ,全台灣受益人最多的

股利所得占比(%) 34.43 --很 OK

利息所得估比(%) 0.12

收益平准金占比(%) 7.27

已實現資本利得占比(%) 58.18 --很高--賺的都配給你--以後沒得配

淨值就上不去

-------

小結:真的要買配息商品,應著股利

1月配ETF好香配息頻率愈高愈好?

基金公司每月須賣股票有交易成本,且賣的時點未必佳,

就整體績效未必是好事

2年化配息殖利率高的ETF投資收益較好?

配息率高未必等於報酬率高

今年以來高股息ETF報酬率高之ETF排行榜,僅有00919有在其中

以報酬率言,高股息ETF多不如大盤(今年約26%)--但較穩定

投資工具沒沒有對錯,但選擇工具前要先想好

3收益平準金是為了沖高配息率?

不是

4平準金占比太高 是好的配息機制?

不是

5發行價10元能撿到便宜?

重點在於會不會漲,而非便宜

6降息買債.升息買股是不變公式?

小結

1高股息ETF就是股票--股價會變動--配息會變動---

還是得看個人是否需現金流--

有需要現金流就可以買--當作資產配置之一環

(仍須注意波動度)

如年輕先衝資本利得

2仍得審時度勢--每季度觀察整體投資投資報酬率有無變動--

投資永遠要作功課--適時調節手中高投息ETF

3以小弟之作法是大多數放在股票型基金--

高股息ETF是資產配置之一環

要衝報酬率還是在股票型基金--

日後會考慮貝科A10美元部分 (C大前輩力推之好標的)

近期ETF負排行榜

Kkk1

另借版提供另類台股基金主動型投資,供強友參考

朱岳中老師是一直力主台股主動型基金--認為績效遠勝過高股息ETF,

不如買0050,元大0050之連結基金,今年前三季表現亦佳,強友可以參酌

以今年績效比較自明

元大台灣卓越50ETF連結基金A不配息(台幣)(41.24%)

台灣50指數(39.47%)

凱基台灣優選高股息30ETF基金(29.57%)

元大台灣高股息低波動ETF基金(21.07%)

大華銀台灣優選股利高填息30ETF基金(17.64%)

--即知何以不醜大與朱老師力主除非需現金流-

-否則主力應著重股票型基金

資料來源

KostolanyJunior

這問題「台股高股息ETF適合用來打造現金流嗎?」

我的看法是:可以。

但我不會把它押高比例的現金流來源。

從去年以來,看到很多投資台股高股息ETF的強者,開心的算~買到多少張月領多少利息,就快可以解僱公司了。

我的淺見:把現金流全押「台灣股市的股息與股市表現」,集中度太高。如果遇到台股不好的期間,該期間的現金萎縮,那時候就辛苦了。

我目前的現金流佈局:

25% 美歐與發達國家股息股票基金

25% 美歐與發達國家債股平衡基金

45% 美歐多元債券或非投等債基金

5% 台股高股息ETF

之後目標把台股高股息ETF逐漸增加,最高佔比至25%。

境外的標的的匯率風險就接受它管理它。

反正我也買過28的美金來申購基金。

領到美元配息也賣在33過~來繳台幣帳單。

我就是朝建構多元現金流源頭來行動。

這很逆這兩年台股高股息的熱潮,自己的想法,就自作自受啦~

baonamy

平衡報導一下!避免誤導。

我目前投資標的個股股票約50%,另外50%大約是高股息ETF與債券ETF各半,所以我曾說過我的股債比約75%比25%。

我po我買高股息ETF與債券ETF,純屬個人的投資行為,絕對不是鼓勵強友也去投資高股息或債券ETF。

每個人角度不同看法不同,每個人投資目的不同,投資風險承受能力與投資屬性不同,投資方法與投資策略也不一樣。

最好要清楚明白自己的投資目的,清楚明白自己在做什麽投資,適合自己就好,自己為自己的投資負責就好。

以下是專家的看法,不建議買高股息ETF,謹提供參考,但不代表我本人的看法。

「高股息"能閃多遠閃多遠"! 財經教授教你長期持有.長期買進0050免下車 狠賺600%!

https://youtu.be/ibmR2xtfjp4?si=bJMQGjBCWnHEq1qF

Roger333

股票的配息商品,至少不會像以前紅過的高配息非投等債那樣,配太多,淨值一路往下

一樣都配 6%~8%,債券往往填不了息,拉開長期淨值是向下

但股票就能用資本利得去填息,配6%~8%的同時,淨值還有機會向上創高

但高股息ETF,幾乎都是台股,是單一市場,基於風險分散思維,佔比不應過高

自己的配息主力是 美國平衡基金、全球平衡基金、全球股票基金

Kkk1

引用 #8樓 baonamy

平衡報導一下!避免誤導。

我目前投資標的個股股票約50%,另外50%大約是高股息ETF與債券ETF各半,所以我曾說過我的股債比約75%比25%。

我po我買高股息ETF與債券ETF,純屬個人的投資行為,絕對不是鼓勵強友也去投資高股息或債券ETF。

每個人角度不同看法不同,每個人投資目的不同,投資風險承受能力與投資屬性不同,投資方法與投資策略也不一樣。

最好要清楚明白自己的投資目的,清楚明白自己在做什麽投資,適合自己就好,自己為自己的投資負責就好。

以下是專家的看法,不建議買高股息ETF,謹提供參考,但不代表我本人的看法。

「高股息"能閃多遠閃多遠"! 財經教授教你長期持有.長期買進0050免下車 狠賺600%!

https://youtu.be/ibmR2xtfjp4?si=bJMQGjBCWnHEq1qF

謝謝B大前輩分享,有B大真的太好了

baonamy

引用 #12樓 郭長樂

請教b大是哪家劵商

小券商犇亞證券鑫豐分公司

希望小券商還能生存下去,才能有便宜的手續費,避免像小電信公司被併購後,已經沒有便宜的資費了。

一直看到有好友推薦活動,但是我並不推薦,以避免招閒,是否適合自己,請自行判斷。

2024年10月14日起至 12月31日 推薦好友開戶申辦完成,且被推薦人於2025年 1 月底前交易 1 筆,推薦人即享 500 元手續費抵用金。被推薦新戶享【168專案】總計最高回饋手續費抵用金 2,412 元。活動辦法請上官網或來電洽詢客服。網路分公司:02-2547-8818、鑫豐分公司:02-2547-7777

強勢通賣出部分中國新經濟A股、數位經濟,增加現金,因應美總統大選變局?

安聯南非幣保單有方法止跌或適合轉換的標的嗎?

股債配還是股現配?避險該用現金還是美債?

現在會建議挪移長天期美債ETF的資金,去佈局母子基金嗎?

用etf和基金賺整個經濟的成長,決不碰飆股

現在適合買陸股港股基金,做右側交易嗎?

野村換成高盛後,原NN(L)投資級公司債基金還適合定期定額嗎?