最近我經常被朋友問:「你手中有多少輝達?」

我承認,我一度很想買輝達NVIDIA的美股個股,尤其在知道它幾次分拆後的歷史漲勢都很驚人後,更想趁著分拆後便宜入手,但一忙,就是想想而已。

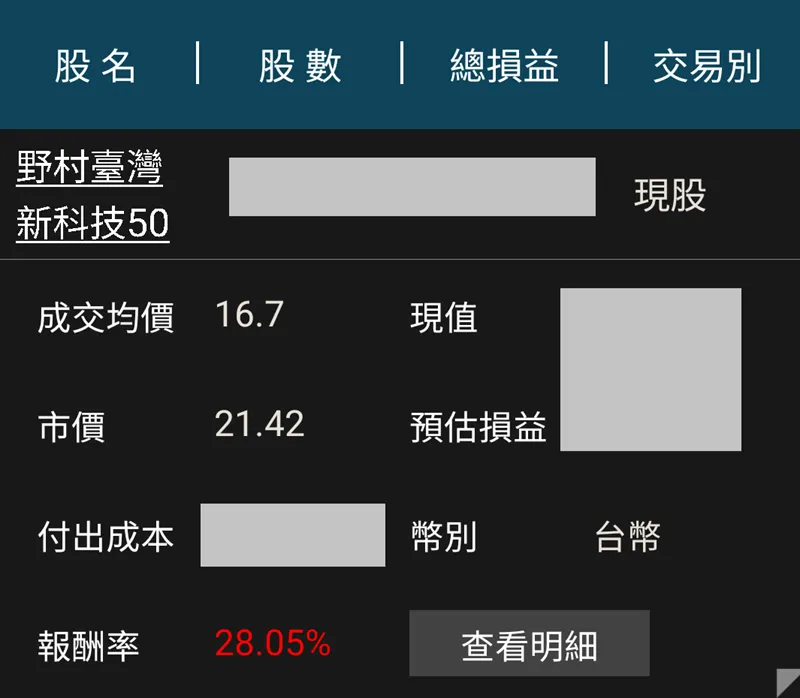

那天一查突然發現:原來我早就有了暉達,而且還不少,遍布在我買進的各大基金跟ETF ,很多都持有輝達,例如我跟辣媽Shania曾開箱過的00924復華S&P500成長ETF ,就持有輝達多達10.17%,比重相當驚人。

好笑的是,跟辣媽開完00924的箱之後,我就買了00924(買在2024年1月4日),然後買過就忘,剛剛打開來看才發現漲幅居然高達48%!半年不到可以有這種成績,相當滿意。

難怪周星馳的電影會說「記憶是痛苦的根源,你能不記得算是福氣了」🤣🤣🤣原來這句話用在投資也這麼好用,一路向上的標的請買了就忘,每天看報酬率只會看得你每天都想買,然後就犯了今年最大的風險:抱不住......

(圖片搜尋而來,來源在此)

長線該買美國ETF,還是美國成長ETF?

從我「沒買輝達卻持有輝達」的經驗談,聊一下朋友問我的好問題:「若考量長線報酬率,我該買美國ETF 00646,還是美國成長ETF 00924?」

不久前才上線的這集強基金YouTube:那些富人教我的財商思維,破解你的窮迷思!《蕭碧燕 X 葉芷娟 X Faith=我在強基金看到的財富風景》,蕭碧燕老師說的很好:「對於所有的投資商品,你必須先了解它,才能知道它是否能達成你的投資目標。」 想知道長線該買美國ETF,還是美國成長ETF?就看這兩支的配置,哪個長線報酬率的展望較佳,就以哪個為主。

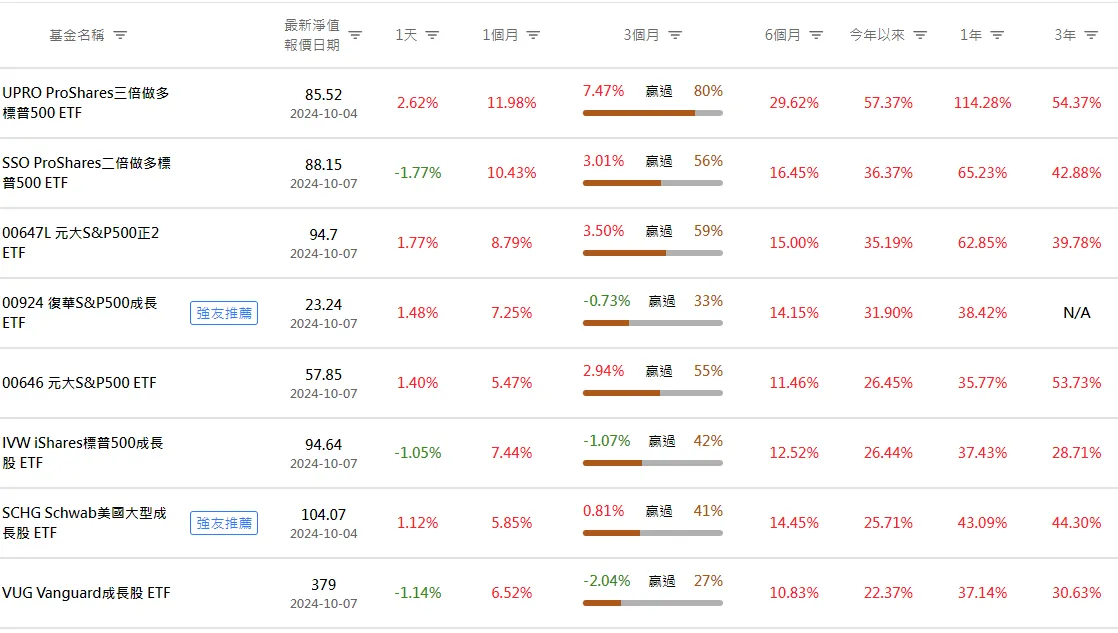

從配置來看,同樣是美股指數,有沒有加上「成長」卻大不相同。

加了成長的00924,資訊科技比重高達46%,非核心消費品跟通訊服務其實也跟科技股有關,三者加起來就超過六成 。

相較之下,傳統的美股ETF 00646,資訊科技比重不到三成,股性較穩的金融股及醫療保健占了約25%,這也是在科技股當道的這段時間以來,一般美股指數跑不過美股成長指數的原因。

產品沒有對錯,只有適不適合。想要一筆資金買齊美股跟科技股大頭,繼續搭著全村希望往上攻,就是00924多配一些 ;想要在自己的資產配置中多一點走勢穩健的金融跟醫藥,就以00646為主 。