各位版大好,

最近有個從小一起長大的好朋友跟我聊到投資, 他有推薦我一個月配型基金產品

名叫安聯-吉利發變額萬能壽險甲型, 他說這個最低要有30萬的額度購買

他說如果沒那麼多錢可以用其他保單做保單借款或信貸, 他說他之前也是有貸信貸去購買這個產品確定會月配息, 我一直很懷疑有這麼好嗎?

因為第一次接觸到這種產品, 想多了解各方的意見

如有說明不清之處, 請見諒

謝謝

Werdsa15963

各位版大好,

最近有個從小一起長大的好朋友跟我聊到投資, 他有推薦我一個月配型基金產品

名叫安聯-吉利發變額萬能壽險甲型, 他說這個最低要有30萬的額度購買

他說如果沒那麼多錢可以用其他保單做保單借款或信貸, 他說他之前也是有貸信貸去購買這個產品確定會月配息, 我一直很懷疑有這麼好嗎?

因為第一次接觸到這種產品, 想多了解各方的意見

如有說明不清之處, 請見諒

謝謝

doc50035

我認為

你應該立刻馬上

把這「朋友」列為「警示戶」

減少接通他的電話

從他提供你

利用信貸或保單質借來再買新單

我直覺就只想賺你業績不管你死活

這種「朋友」不要也罷

albertguppy

關於這張保單,你有先看一下內容嗎?

看起來似乎是投資型保單,有關投資型保單,站內有非常多的討論,你可以善用站內的搜索,就可以看到非常多的討論,列了一些近期的,內容可以先爬一下

產品有好有壞,重點是,適不適合你,但是要用"借款"或"信貸"這件事情,去買一個金融商品,除非你非常熟悉這個商品,不然千萬不要冒險去做這件事(這個站內亦有非常多討論文)

至於這位"從小一起長大的好朋友"鼓吹你去做這件事,好處是,當你爬文以上文章後,就可以了解這位"朋友"說的話有幾分正確,增加一些人生經驗,至於站內前輩們走過的路,絕對可以給你參考

我的小小經驗,即使很多人,你已經認識許久,但永遠不代表他們說的話或是做的事,是對你有利的(可以看我的經驗😆),先多做一些功課起來,以後別人說的,內心就有底,知道人家再說甚麼,未必要跟他爭辯或翻臉,甚至得罪人,但可以知道他的出發點在想什麼(例如抽成?業績?),自己衡量,如果真的不適合你,後面再提,笑笑帶過就好,他可以用話術跟你說,你也可以用話術推掉他,決定權永遠都在你身上。

熊市不滿倉,牛市漲再多都與你無關

悲觀者正確,樂觀者獲利

~主動擇時,被動選股,週期投資~

醜不拉機

投資歸投資,保險歸保險

逢低買!分批買!持續買!

kshs1227

我自己也是先從家人口中得知「有一種保險很好,每個月會配息」,然後才根據「月配息」關鍵字輾轉認識基金。

原來保險公司收了我們的錢,也是拿去買這個配息型基金呀,那我們何不直接買這個基金就好,還要透過保險公司,給保險公司多賺一筆管理費、手續費?

這就要看你有沒有「壽險」或者「規劃遺產」之類的需求了,我找到一篇相關報導,給您參考看看。

張先生投保「月配息投資型保單」,業務員說身故理賠不計入遺產總額,是這樣嗎?

我們在花大錢買東西之前,一定要先了解我想要什麼,再來看看這個商品到底賣了什麼給我。

如果我只是單純想要那個配息而已,沒有其他額外的需求,那不如直接買月配息基金就好。

目前是一名保險業務,正服務於大誠保經,經營產壽險共34家的商品,

給予客戶多元化的商品內容,因為不專任於單一的保險公司,因此可以給予客戶最客觀的分析及規劃。

目前擅長許多的專業領域包含:

財產及人壽保險、退休規劃、

投資理財、資產傳承、企業保險…等規劃。

剛開始會進到保險業,

是因為我想替週遭的親朋好友們做好風險規劃-在有需要用到錢的時候,

不用伸手跟人去要去借,帶走人生上的擔心及害怕,這也體現了保險的功能與意義。

as1456213

目前是一名保險業務,正服務於大誠保經,經營產壽險共34家的商品,

給予客戶多元化的商品內容,因為不專任於單一的保險公司,因此可以給予客戶最客觀的分析及規劃。

目前擅長許多的專業領域包含:

財產及人壽保險、退休規劃、

投資理財、資產傳承、企業保險…等規劃。

剛開始會進到保險業,

是因為我想替週遭的親朋好友們做好風險規劃-在有需要用到錢的時候,

不用伸手跟人去要去借,帶走人生上的擔心及害怕,這也體現了保險的功能與意義。

as1456213

首先,安聯這張"吉利發",目前已經停售了,新版的叫做"吉利發發",

所以這個資訊是有點錯誤的唷~~

然後,

身為一位專業的保險業務,

我極度的不推薦客戶使用保單借款或是信貸去買保單,

這在保險公司及政府機關也是一件禁止事項。

第三,

做月配息保單這件事情,

主要是還會考慮到客戶還會有壽險保障的需求,

所以才會使用這類保單來增加客戶保障。

最後,

可以到這篇中的 #37樓

我在這篇中也有說我的客戶使用"吉利發"做月配息保單的狀況,

歡迎參考

Sayion

市面上這麼多月配型基金、ETF配息都不比這保單配的差

這種投資型保單等於割你兩次皮,輕者績效打平做白工,-20%~-30%的案例比比皆是

如果還用信貸下場 更慘…

三思 三思

張阿喆

強烈拒絕買投資型保單,家裡長輩都是被銀行“理專”騙,買的保單沒有一個是正報酬(4年保單現在還是負的),都是被所謂的“高配息”洗腦

說到這裡我就生氣,買SPY都不知道漲多少了...,不要傻傻的被騙了

不如去0手續費基金平台,單筆+定期定額

patty lai

絕對不要買投資型保單,剛出社會人情保單買了一張,結果6年來都是負的,虧損很多,後來聽我朋友建議,不要把投資跟保險混在一起,自己要多做功課,因為保單年期都很長,中途解約是否虧損本金,也要自行判斷下,畢竟這是自己的錢!

yourdontang

如果目的是壽險保障,我的建議,不要槓桿,不要選配息基金當標的(配息都給你了,如何複利來累積保單價值?),選長期趨勢向上的基金當標的,如台股基金。

我的經驗是曾繳了170多萬保費,買投資型保單,目前累積700多萬保障(保底500萬),保單價值準備金340多萬,應比傳統壽險好多了。

如果目的是配息或套利,直接買配息etf或基金。不要被層層費用所剝削。

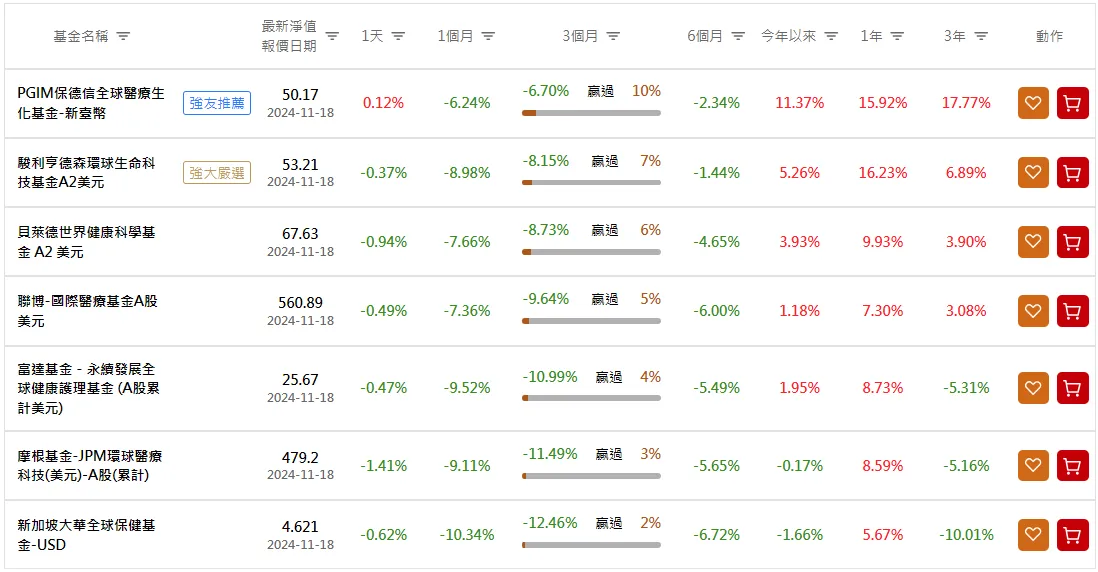

請問健康護理醫療保健基金發生什麼事?

安聯南非幣保單有方法止跌或適合轉換的標的嗎?

請教台股一般型、科技型、中小型基金選擇與資金規劃

請問目前這樣的資產配置是否OK?

月配的同時又保有一定獲利的基金ETF配置

保單貸款套利月配息請高手賜教

南非幣月配息轉買股票型基金請益