2019年11月年因理專熱心服務,投入美元6萬由其規劃購買『債基』。

其推薦『全球人壽鑫萬贏家外幣變額年金保險』,投資標的:『景順六年階梯到期精選新興債券基金』到期年限6年。每年利率約4-4.5%。結果如下:

2022Q2 報酬率-17.06%

2022Q3 報酬率-19.56%

2022Q4 報酬率-15.30%

2023Q1 報酬率-12.98%

真的是好心沒好報。每次詢問理專如何反敗為勝,總是到期就會?

有人能告知如何解套?這件事讓我對『人性』徹底失望。

多點觀察,心保客觀;買進慎始,賣出能捨。

面對市場怪獸,思考其行為之真義;建構出能進能退之成功操作模式。

fplin4

2019年11月年因理專熱心服務,投入美元6萬由其規劃購買『債基』。

其推薦『全球人壽鑫萬贏家外幣變額年金保險』,投資標的:『景順六年階梯到期精選新興債券基金』到期年限6年。每年利率約4-4.5%。結果如下:

2022Q2 報酬率-17.06%

2022Q3 報酬率-19.56%

2022Q4 報酬率-15.30%

2023Q1 報酬率-12.98%

真的是好心沒好報。每次詢問理專如何反敗為勝,總是到期就會?

有人能告知如何解套?這件事讓我對『人性』徹底失望。

~控制損失;讓獲利奔跑~

投資沒有奇蹟,只有累積。持續買進,紀律留在場上,就算沒賺到,至少也學到。

8d8d

投資型保單理論上可以轉換基金,轉到台股基金或科技基金就有機會在今年追回這虧損的13%。

我也很好奇,債券只要不違約,就是期間穩賺利息,到期領回本金,這債券六年後期滿真的可以全身而退?即使屆時債券市價是虧損的。

以無法為有法 以無限為有限

大道至簡 無為自在

moboo6611

提供多年前自身經驗,體認到在錯誤道路上,奔跑也沒有用

全數認賠出清,是我當下的選擇.

工具標的已錯,就不想再多浪費一分一秒做無謂爭扎.

時間是很寶貴的.

供參考!

ryoma

引用 #3樓 moboo6611

提供多年前自身經驗,體認到在錯誤道路上,奔跑也沒有用

全數認賠出清,是我當下的選擇.

工具標的已錯,就不想再多浪費一分一秒做無謂爭扎.

時間是很寶貴的.

供參考!

"在錯誤道路上, 奔跑也沒有用"

金句!

多點觀察,心保客觀;買進慎始,賣出能捨。

面對市場怪獸,思考其行為之真義;建構出能進能退之成功操作模式。

fplin4

2019至今尚未領到息。真不知是搭上?。真幹

monk

此張保單 轉換標的我印象沒錯應該也都是到期債 未到期解約還會再扣2% 我也贊同解約出來做其他大大建議的標的比較有機會 當時理專賣法1年5-6% 到期保本+獲利 殊不知這幾年債券是直接倒莊

讀書與賺錢是人生兩件最重要的事情,

前者使你不惑,

後者使你不屈。

chicky

1.太太第二年工作時,

就被台灣數一數二的保險公司騙去買投資型保單,

等我知道已經是一年後了,

且業務也都離職消失,

後來也是壯士斷腕,

不計代價停損出場。

2.過一年結算,

被騙的損失我已賺回。

3.現在回頭看,

那幾年的美股真的是便宜得不像話,

不用作太多的規劃,

隨意亂買貝科技即可。

"如果方向錯誤, 不論你從哪裡開始都是錯的"

fishsmile907

引用 #1樓主 fplin4

2019年11月年因理專熱心服務,投入美元6萬由其規劃購買『債基』。

其推薦『全球人壽鑫萬贏家外幣變額年金保險』,投資標的:『景順六年階梯到期精選新興債券基金』到期年限6年。每年利率約4-4.5%。結果如下:

2022Q2 報酬率-17.06%

2022Q3 報酬率-19.56%

2022Q4 報酬率-15.30%

2023Q1 報酬率-12.98%

真的是好心沒好報。每次詢問理專如何反敗為勝,總是到期就會?

有人能告知如何解套?這件事讓我對『人性』徹底失望。

大大您好,

首先以我的經驗來看,

這兩年經過恆大以及俄烏事件後大部分新興市場目標到期債或多或少都有踩到雷,

至於是否有違約或是流動性問題則各檔標的情況不同

舉例: 某目標到期債經理人原定6年到期後收益可達30%(不違約的情況,以每檔債券順利到期且當中可賺取的資本利得以及債息收入估算),但當中踩雷因此有違約情況,因此下修到期的收益率為4% (假設還剩2年,但依然沒有辦法確保在這兩年內是否會再有違約情況,這個4%是最理想的情況)

因此您可以先查詢一下景順是否有這檔標的相關的月報,

或是請您的理專向該通路人員了解此檔基金目前的現況再評估調整

另外因為您購買的是年金險,

照理來講從19年到現在也過4年了,

應該該扣的費用都逐年扣完,

目前保單嚴格上來說應該是屬於無額外費用的狀態(除了每個月的30$,這個要超過台幣300萬才可減免)

因此您可以再了解看看有關鑫萬贏家所提供的基金平台有哪些選擇,

若種類豐富的話後續依然可以用這個年金平台來轉換操作基金

多點觀察,心保客觀;買進慎始,賣出能捨。

面對市場怪獸,思考其行為之真義;建構出能進能退之成功操作模式。

fplin4

謝謝各位大大提供意見:

1.到期前贖回被扣%,沒錯2%,當初簽約時不查,理專也不講清楚,事後才講。

2.可行方式還是轉換為同基金公司之其他基金,不會扣2%,或忍痛殺出。第一次買債基就遇到『強盜』

fishsmile907

引用 #9樓 fplin4

謝謝各位大大提供意見:

1.到期前贖回被扣%,沒錯2%,當初簽約時不查,理專也不講清楚,事後才講。

2.可行方式還是轉換為同基金公司之其他基金,不會扣2%,或忍痛殺出。第一次買債基就遇到『強盜』

如果衝一點就轉到景順科技吧然後丟著等一兩年再來看看,

目前要短時間漲超過20%的科技應該前景是比較好

如果真的再保守的話就看看有沒有景順環球高評級企業債可以轉吧....

doc50035

銀行理專沒說

但你簽的合約上一定有載明

只能說自己沒好好審閱

痛快點認賠殺出

總比心裡一直被折磨好

就當買一個教訓

在哪裡跌倒

真的不用堅持在哪邊爬起來

重點是

不要每次跌倒的姿勢都一樣

yourdontang

雖然這樣說對我的金融股存股的績效可能會有影響,但基於良知良能,我還是想說:遠離銀行理專,你的資產才會成長,否則會損失的更快。因為我有切身之感受,之前介紹我買雷曼連動債踩雷。介紹我對賭南非幣匯率的連動債,大賠5成停損。現在一個也沒有,耳根清淨許多。

fishsmile907

引用 #12樓 yourdontang

雖然這樣說對我的金融股存股的績效可能會有影響,但基於良知良能,我還是想說:遠離銀行理專,你的資產才會成長,否則會損失的更快。

雖然有太多不良理專的案例,

但每次看到我還是必須要平反一下,

我自己是銀行理專,

實務上確實有許多專業度不足或是為了賣而賣的理專,

但還是有非常多好理專的,

如果今天客戶本身自己有足夠投資能力當然自己操作是最好的,

理專的存在本身就是提供投資市場、稅法規劃等建議,

實質上最終決定權還是在於客戶,

說坦白也是有非常多蛇吞象的客戶,

要說貪婪嗎? 還是說吃米不知米價嗎?

投資這件事情本來就是有賺有賠,

我們只能依照當時的情況提供當時的最好做法,

市場會怎麼變沒有人可以掌握的到

Kkk1

引用 #7樓 chicky

1.太太第二年工作時,

就被台灣數一數二的保險公司騙去買投資型保單,

等我知道已經是一年後了,

且業務也都離職消失,

後來也是壯士斷腕,

不計代價停損出場。

2.過一年結算,

被騙的損失我已賺回。

3.現在回頭看,

那幾年的美股真的是便宜得不像話,

不用作太多的規劃,

隨意亂買貝科技即可。

"如果方向錯誤, 不論你從哪裡開始都是錯的"

C大前輩意有所指,小弟懂得

貝科最高90.34, 昨日56.45,空間應該很大

,

herfeeya

其實理專專業素質只能說參差不齊,真的還是有好理專,我可能比大部份的人都還幸運一些,我的理專朋友,也是唸大學財經系的麻吉,投資事不懂我會請教他,我開始投資基金時,他告誡我的第一句話,"不要來找我買基金,也不要在銀行買基金,銀行買基金有手收,你去網路平台買就好"。因此我應該已省下不少的手續費。

多點觀察,心保客觀;買進慎始,賣出能捨。

面對市場怪獸,思考其行為之真義;建構出能進能退之成功操作模式。

fplin4

我於2009年開始買股債基金,透過理專介紹都是虧損收場。有南非幣者,有中國群益基金者,有中國新經濟者、、、不勝枚舉。2012年我加入基富通,自行買賣。終於賺錢。透過銀行理專買賣基金有下列壞處:

1.手續費貴,最多打6折(2%之6折=1.2%),另外還有保管銀行保管費。

2.理專不專業。

3.理專為賺手續費,常推銷新IPO基金。

如果都是讓客戶虧損,客戶都會跑光。

記得時常抬頭仰望星空,不要老是俯瞰雙腳

Peaceful

因為鄉下地方的人情,理專成為我這幾年糾纏不去的夢靨,有好有壞,賺過錢也吃過虧,大虧那一次回想起來還是心痛,總計是打平,但仍是一股讓人討厭的壓力!

想賺傭金,自己也做人情,雙方講好,買進,過認定期間到解約,理專有傭金,你沒賠錢,雙方皆大歡喜。

個人認為一個好的理專應該具備以下的素質

1-對金融產品與市場趨勢具備足夠專業的素養,讓客戶可以信賴諮詢

2-不能因為某個金融產品傭金比較高,而推薦不夠優質的資產給顧客

3-建立客戶購買的資產清單做追蹤,在市場趨勢有利時,通知客戶做好停利的準備,在市場可能惡化時,提醒客戶是否停損

4-高風險產品,不應該推薦給不具備理財知識的客戶,尤其是掛勾期貨或選擇權的商品或匯率波動大的如南非幣計價商品

5-客戶也要自我學習,理解投資市場的一般知識

為什麼我覺得3是重要的,我舉我阿爸的例子,幾年前買中國基金,曾經大賺超過100%,但阿爸沒在看對帳單,也不知道要贖回,理專在旁邊納涼,有一次我從大陸返台休假,剛好寄來對帳單,我一看怎麼這檔中國基金還在沒有贖回,此時獲利已經減半,期間我還提醒過理專,我就很生氣,馬上贖回出場,這時候理專看到贖回,帳上又有現金了,馬上推薦沒聽過的南非幣計價的高收益債基金(當時稱呼,現在為非投資級債基金),準備再賺一筆傭金,投資期間,台幣南非幣換來換去,換出一堆匯損,唉!再高的利息跟存款利率,也抵不過市場的趨勢。

投資人還是要做好功課,具備一定的理財情商,才能在投資市場上,減少受傷的機率!

紀律實踐全手動單筆📐

iabuw

版上已經太多文章討論投資型保單了,結論也都是不要去碰這種東西

但類似的主題還是時不時就會出現一次

f大以自身跌倒經驗告誡大家,很令人佩服

這說服力應該也很夠了

terryku

引用 #1樓主 fplin4

2019年11月年因理專熱心服務,投入美元6萬由其規劃購買『債基』。

其推薦『全球人壽鑫萬贏家外幣變額年金保險』,投資標的:『景順六年階梯到期精選新興債券基金』到期年限6年。每年利率約4-4.5%。結果如下:

2022Q2 報酬率-17.06%

2022Q3 報酬率-19.56%

2022Q4 報酬率-15.30%

2023Q1 報酬率-12.98%

真的是好心沒好報。每次詢問理專如何反敗為勝,總是到期就會?

有人能告知如何解套?這件事讓我對『人性』徹底失望。

F大. 我跟你一樣的經歷. 但我虧損更多. -28%左右. 我今年把它賣掉結算成現金. 轉至基金平台購買 高盛投資級公司債基金X股美元(月配息) + 野村基金(愛爾蘭系列)-美國非投資等級債券基金(TD美元類股) 逆轉勝5%中. 我不知道何時可以把-28%賺回來. 但總比繼續留在原地更有機會. 提供給你當作參考

高盛投資級公司債基金X股美元(月配息) 有利差空間可以賺. 目前配息也有 4.5% 以上的水準. 這也是M大強力推薦的一檔基金.

真的不要在錯誤的道路上繼續奔跑了~~~~~~~

justfun

1.這檔基金看起來只有累積型,所以沒拿到配息正常。

2.目標債強調的是沒違約前提下,到期時可獲得投入時的到期殖利率,所以可跟理專詢問這檔基金目前違約情形,採到多少雷,影響當初的殖利率幾個%。

3.操作上目標債和一般債券基金概念不太相同,目標債基金追求特定區間相對確定的報酬率,一般債券基金沒有這方面的特性。所以比較上目標債會和一般海外直投債比,不會和一般開放式債券基金比。

4.換標的操作是機會成本概念,若看好剩下兩年其他標的優於這檔基金,當然就換掉,但也要承受其不確定性。Again,目標債追求的是相對確定的報酬,故理專回你"到期就會"大致上沒錯,前提是標的都沒違約。

ping888

我跟版主有類似的問題, 六年到期新興市場債(有六成為投資等級). 2019年買的. 參考各位大大的建議, 考量時間成本,我好像也該來斷捨離了...

amonlu

引用 #21樓 pingalee

我跟版主有類似的問題, 六年到期新興市場債(有六成為投資等級). 2019年買的. 參考各位大大的建議, 考量時間成本,我好像也該來斷捨離了...

景順六年階梯到期精選新興債券基金-累積型(台幣)(本基金有相當比重投資於非投資等級之高風險債券)-景順投信-基本資料-基金-MoneyDJ理財網

其實公開資料應該不難查得到

他大部分買的是買斷債券(合理來說,買的是零息債) 到期就會回100元

所以可以拿來組成所謂的目標到期(基本上不違約,到期就是擁有固定報酬率)

目前退出還要付2% 主要是目標到期債 就是買零息債,所以一開始配置完,若無其他重大事件其實就是把手上的劵抱到到期。若有人提前贖回,代表經理人要額外去賣掉手上資產,去給付,會導致當初的規劃受損,所以要給付2%加入淨值當中去弭補其他未贖回的投資人。

而近期因為烏俄戰、許多新興國家 等等等 不一而足的事件或多或少有些劵發生問題,或是貨幣匯率的損益,但最重要的就是聯準會快速升息導致目前帳面債券價格在未到期前會極度難看。

贖回與否我覺得取決於投資人自己的想法,當初配這個的目的是甚麼? 是聽到買著放著就好都不用管 6年後 可以拿4~5% *6 的報酬率,比較安心。 還是其他理由買進??

我自己是金融從業人員但非理專,所以不會一昧的指責理專,有時候你跟客戶說RSP 買科技、買健護、買全球,但他們就是覺得很慢,聽起來就不吸引人之類的,所以還是要回到當初購買的初衷。若當初購買的理由現在回頭看是錯的,那的確壯士斷腕,出來之後逢低買進 許多大大提過的穩基金、強基金、等等標的,也是可以給自己一個重來的機會。負了20%,就找適合的標的,利用現在的環境跟時間,賺25%以上 本金就回來了~

強基金中有很多關於大大會分享心得跟觀念,可以多吸收。除了用發問的,其實可以多搜尋以前的文章。

讀書與賺錢是人生兩件最重要的事情,

前者使你不惑,

後者使你不屈。

chicky

引用 #14樓 Kkk1

C大前輩意有所指,小弟懂得

貝科最高90.34, 昨日56.45,空間應該很大

,

我記得當時貝科技淨值,

只需11塊~12塊。

請教台股一般型、科技型、中小型基金選擇與資金規劃

保單貸款套利月配息請高手賜教

剛退休的投資新手,單筆退休金該如何規劃?

開啟第一次保單借款槓桿計劃的高勝率做法

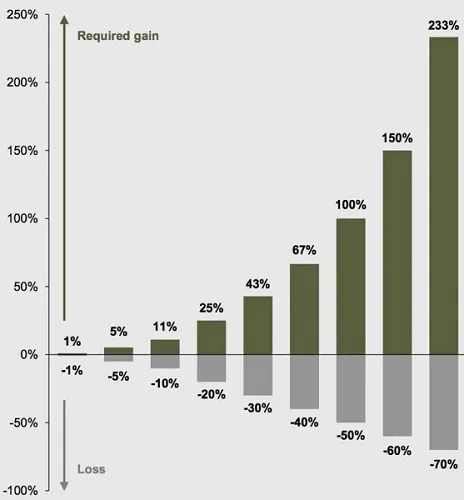

當你的資產跌掉多少,需要漲更多才能打平虧損的重要投資觀念

安聯投資型保單月配息問題請教

投資型保單求助!買了兩年報酬率全負,怎麼改善?