引用 #13樓 AMEY

感謝Drg大大:

找了那麼多的資訊,讓我參考,鉅亨自由pay之前都沒思考過,看了上面這些資訊,好像很適合我目前的情況,我會再好好地研究看看.

再次地感謝Drg大大撥出寶貴的時間提供我意見,謝謝!!

布局的機會來囉~

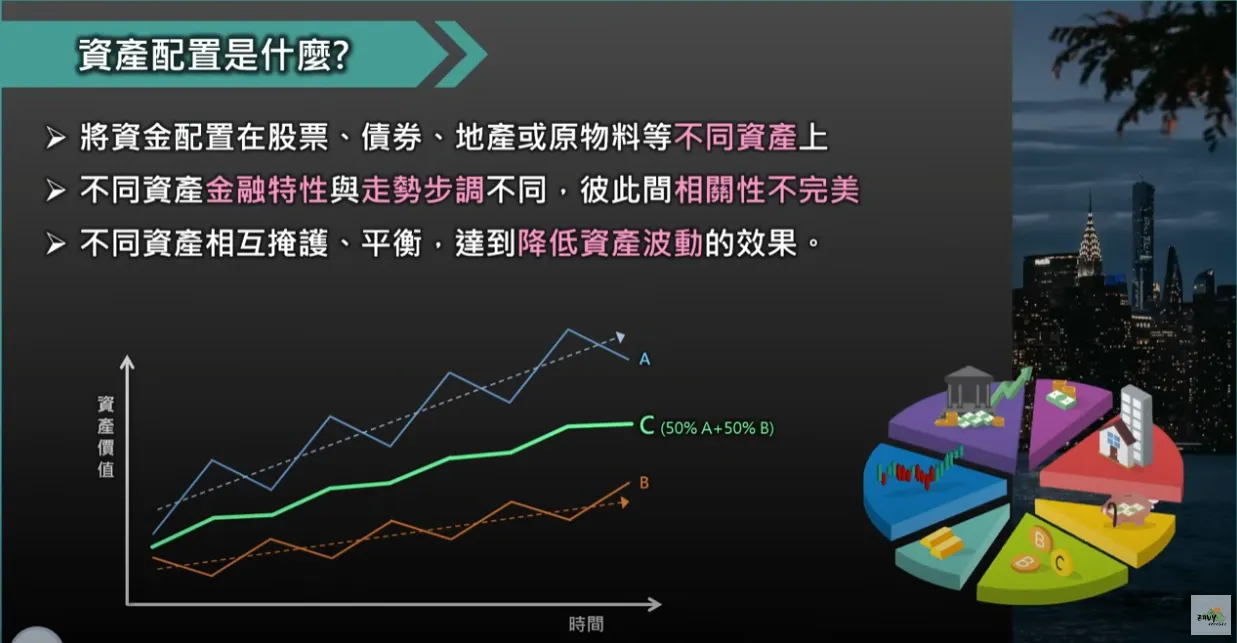

台股一般型

台股科技型

全球股票

全球科技

全球非必須消費

我本身也用過學貸,但當時跟決大多數人一樣有「無債一身輕」的觀念,有錢就提前大額還款,畢業後沒多久就還完了,後來當然很後悔,當時如果有好好規劃滾雪球,現在不只有一大資金,還能用每年的獲利的一小部分pay出來慢慢還款,機會成本的概念.

-------------------------------------------------------------------

以下轉自大仁關於學貸還款機會成本概念的文章給你參考

提早償還的好處

提早償還學貸,可以有兩個好處。

一、減少利息的支出。

二、不想承擔債務。

■ 一、減少利息的支出

提早償還的第一個原因,絕對是「減少利息的支出」。

貸款一定得支付利息,所以越早償還本金,利息就會越低。

■ 二、不想承擔債務

許多人只要有債務在身上,就會覺得渾身不對勁。

「理財先理債」,讓債務歸零,無債一身輕。

正常償還的好處

講完了「提早償還」的好處,接下來大仁要講「正常償還」的好處了。

一、擁有更多彈性空間(機會成本)。

二、身上有錢的感覺,更讓人安心。

■ 一、擁有更多彈性空間(機會成本)

機會成本就是「魚與熊掌不可兼得。」

假設,你有 40 萬元,選擇提早償還學貸。

這 40 萬元就沒辦法拿去做別的事情。

這筆錢可以做的其他事情,就是你的「機會成本」。

也許,你可以拿這筆去投資,或是當成買房的頭期款。

但只要你選擇「償還貸款」,當出現其他更好的選項時你將無法選擇。

在剛畢業的時候,通常是收入最低的時候。

如果,你將好不容易存下來的收入,都拿去提早償還貸款,會發生什麼事情?

你將錯失這筆錢的「其他可能性」。

把錢拿去還貸款 = 無法運用在別的地方

所以,如果你選擇正常償還,你的身上將會留有更多錢。

而這筆錢,將提供給你「彈性空間」。

「遇到難得的投資機會?」→ 我有錢。

「有創業的機會想實現?」→ 我有錢。

身上留著錢,將擁有更多的機會成本可以選擇。

這就是正常償還的第一個好處,提供你更大的金錢彈性空間。

■ 二、身上有錢的感覺,更讓人安心

你是認為貸款要早點還,無債一身輕的人嗎?

不妨看看下面這個例子:

甲乙兩個人,都欠學貸 40 萬。

甲選擇提早償還學貸,在一年後貸款剩下 10 萬,存款 1 萬。

乙選擇正常償還學貸,在一年後貸款剩下 30 萬,存款 20 萬。

你會選擇當甲,還是乙?

雖然,甲已經將貸款還到剩下 10 萬。

但存款只有 1 萬的情況下,真的會讓人「無債一身輕」嗎?

我們從存款金額來看,絕對是乙的 20 萬更讓人放心。

為什麼,甲明明就是為了「減輕壓力」而選擇提早還清貸款。

卻在好不容易償還貸款之後,感覺比乙的壓力更大?

原因在於,當你把錢拿去償還貸款,身上就不會有錢了。

比起提早償還學貸,結果身上沒多少錢。

不如慢慢償還,讓自己身上多留一點錢。

萬一,遇到急需用錢的情況,你也不可能跑去跟銀行說:

「不好意思,我去年提早償還的 10 萬元學貸,能不能先借我用一下?」

何必把自己搞得進退兩難呢?

安全感,來自於你有「多少錢在身上」

甲,原本負債一百萬,剛還清,目前存款零。

乙,負債一百萬,目前存款 100 萬。

當生活遇到困難,需要用錢,你認為是甲會比較有能力解決,還是乙?

我想大多數人都會認為乙比甲,更有餘裕解決問題。

但為什麼明明負債更多的乙,卻更有風險承受能力?

原因就要回到第一點:「彈性」

乙選擇正常償還貸款,讓他手上的 100 萬多出可能性,可以抓住更多機會。

而甲因為把 100 萬都拿去還貸款,而讓自己錯失更大的彈性空間。

如果,你真的要求安心,那大仁告訴你:

身上有錢最安心。

當你需要用錢,卻發現自己沒錢的時候,你就會發現「無債一身屁」。

糟糕的不是債務,糟糕的是你沒有任何一筆應對風險的資金。

需要用錢的時候,身上卻沒有錢,這才是最悽慘。

實際案例

在規劃保險的時候,大仁一定會問客戶這個問題:

「請問,你有沒有存下六個月生活費的緊急預備金?」

這個問題,是要確認對方有沒有承擔突發風險的能力。

萬一生病、意外或是工作出問題了,至少要有六個月的生活費來支付必要開銷。

有個客戶回答:「我身上沒有緊急預備金,因為都拿去提前償還學貸了。」

聽到這邊,我忍不住搖頭說:「其實學貸可以慢慢還的,先存下緊急預備金比較重要。」

他說:「對啊,我現在想起來很後悔,應該要多存點錢的。不然很多事情想做,都沒辦法做。」

這就是標準的「失去彈性」。

因為沒有錢,所以沒有彈性,你的選擇就被侷限住了。

目前,學貸的利率來到 0.9%,你不管去哪裡,都很難找到利率這麼低的貸款。

現在,台灣定存利率在 0.8% 左右。

也就是說你即使不優先償還學貸,而是把錢拿去放在定存,你也只是多支付「0.1%」的利息而已。

為了這「0.1%」的利息,選擇提早償還學貸,然後讓自己的彈性變低(需要用錢時,手上沒錢),值得嗎?

結論

從上述的討論,應該不難看出來,大仁是傾向站在「正常還款」。

因為提早償還學貸的好處,太過薄弱:

▶ 減少利息的支出

現在學貸利率這麼低,就算提早還款,也差不了多少利息。

▶ 不想承擔債務

沒負債,但身上沒錢,有意義嗎?真正的安全感,來自於身上有錢。

「正常還款」的好處,非常迷人:

▶ 擁有更多彈性空間(機會成本)

除了還債,可以選擇做其他更多的事情,例如創業或投資。

▶ 身上有錢的感覺,更讓人安心

「知道有錢在身上」的安全感,是比無負債還要更強大的。

所以,綜合考量下,大仁自己是站在「正常還款」的這邊。

BUT!有兩個很重要的 BUT!

第一、不提早償還貸款,並不代表你能夠隨意把這筆錢花掉。

如果,你只要有錢在身上,就會莫名其妙不見,那倒不如就先償還學貸吧。

第二、以上討論僅限於「低利率」的學貸。

如果,你的貸款是「高利率」的,例如 5% 以上的信用貸款,這就得優先償還了。

因為這麼高的利率,需要支付的利息是相當可怕的。

這跟「低利率」的學貸不同,不可相提並論。

看到這邊,你還是決定要「提早償還」學貸。

那麼,大仁想給你兩個忠告:

一、請務必先存下六個月生活費的緊急預備金,再提早償還。

這樣遇到突發的花費,才有應變的能力。

二、請務必先規劃好基本保險,再提早償還。

萬一遇到生病意外,才不會動用到自己的存款。

如果,這兩件事情你沒做到,就選擇優先償還貸款。

只是讓自己陷入更大的風險,卻不自知而已。