我的退休被動收入記錄表 目標:月配20萬

112.2K

我的退休被動收入記錄表 目標:月配20萬

112.2K

本用戶沒有設定簽名檔

allenlu

名人堂

樓主

2019-04-30 20:01

viewtopic.php?f=46&t=6744&start=20

每個月記錄一次被動收入,也給自己紀律和動力去完成目標。

目標是月配20~30萬(平均25萬)。

我的2019年4月(4/1~4/30)被動收入月結單

(一)『本月』累積被動配息:101855

(二)『本月』累積自製配息:58441

(三)『本月』累積定存利息:8725

(四)『本月』房屋租金收入:85283

-----------------------------------------------

『本月』被動收入總計:254304

(五)『1~4月』基金配息定存:517283

(六)『1~4月』房屋租金累積:285366

------------------------------------------------

『1~4月』被動收入總計:802649元

基金總額區間:1823~1800萬 (本月出現過最高和最低的基金總額)

退休理財心得記錄:

今年二月份將現金大部分ALL IN之後,到目前為止算是順利。我主要看的是月配絕對金額的大小,只要每月達成月配25萬的被動收入就OK。

這個月出售一間新北收租房,現金增加了180萬左右,雖然租金減少,但是房貸也減少,手上雙北房屋數量減少為4間,最近預計將180萬再投入8%配息基金或全球股基,租金減少的部分,用基金配息來補足,預計湊足2000萬基金。目前四月基金整體也比三月份資本利得成長一些。

4間房子經過十年努力,當初投入的頭期款已全部回本。每月平均收租6~8萬,再加上基金配息15~18萬左右,月配25萬是一個可行的目標。若180萬再投入8%配息基金,預計每個月再增加1萬多的配息,取代之前的房租收益。

現金目前手上還有400多萬(含售屋所得),可以繼續放在定存或理財型房貸,或者再投入基金,可以再慢慢思考如何佈局,目前還是先維持20%現金存量,比較游刃有餘。現金增加是因為包含工作收入、月配息等等,但也會花掉用掉,現金就是用來貼補家用、改善生活不是嗎?所以就不另外再記錄報酬率。

每月基金部位幾乎沒轉換也沒變動,表現還算穩定,一樣是債:股=2:1。接下來會找機會慢慢增加股票部分。

基金總額用區間記錄的方式很不錯,每天本金一定會波動,只要不要減少太多就行,記帳也方便。專注月配息就行。

還是附上竹東大的月結單

https://www.moneydj.com/forum/showtopic-83919-294.aspx

欣賞高手們的記錄表,我也快追上了,也激勵自己,實在很棒。

陳重銘、華倫老師的年領股利大約都在200萬左右,目前看起來我初步已追上。他們是全壓股票,我是股+債+房租。我還是認為加上房租收益,整體資產會穩很多,可能股市漲時,總資產時會成長比較慢,但相對來說股市跌時,總資產會比較保本穩定些,各種理財方式都有好處,可以互補。歡迎一起研究討論,有空大家也可以一起整理自己的被動收入月結單,互相激勵,很不錯。

目前持有基金

安聯收益成長基金

野村多元收益平衡基金

統一全球動態多重資產基金

富蘭克林華美多重資產收益基金

富達世界基金

瑞銀美國總收益股票基金

法巴全球科技股票基金

法巴全球主要消費品股票基金

景順健康護理基金

摩根基金新興市場股息收益

瑞銀新興市場入息基金

瀚亞中國基金

瑞銀中國精選股票基金

野村中國機會基金

統一全天候基金

復華中小精選基金

復華數位經濟基金

摩根東方科技基金

摩根俄羅斯基金

瑞銀新興市場債券基金

富達新興市場債券基金

鋒裕新興市場債券基金

聯博債券組合基金

先機新興市場本地貨幣債券基金

NNL新興市場債券基金

聯博-新興市場債券基金

瀚亞全球高收益債券基金

基金幣別比例

台幣 13.3%

美金 55.8%

人民幣13.5%

南非幣13.7%

歐元 4.1%

Investment success doesn't come from "buying good things",

but rather from "buying things well"

(投資成功不是因為買到好東西,而是因為「買得好」。)

~by Howard Marks, The Most Important Thing: Uncommon Sense for the Thoughtful Investor

強大

管理員

3樓

Investment success doesn't come from "buying good things",

but rather from "buying things well"

(投資成功不是因為買到好東西,而是因為「買得好」。)

~by Howard Marks, The Most Important Thing: Uncommon Sense for the Thoughtful Investor

強大

管理員

3樓

2019-04-30 20:23

The Forest and the Trees見樹又見林Less is More化繁為簡才是真功夫

aaaa662826

註冊會員

4樓

2019-04-30 21:15

"fundhot"Allen大的被動收入故事真是勵志,請一定要繼續分享下去!

Allen大太厲害了,

扣除儲蓄險的部分,

應該算是已經超越竹東大了!!

立下新的里程碑!!!

You Will When You Believe.

chicky

名人堂

6樓

2019-04-30 21:50

本用戶沒有設定簽名檔

money99

註冊會員

8樓

2019-05-01 02:01

也就 二個反應~

一、 你是不是要跟我借錢去投資?

二、 要拉我去參加這個嗎?

再不然就是,你不是有在投資嗎? 我現在有急用 可以把那些投資的錢先借我嗎?

我一定再貼上利息還你 orz~~~

久了就跟本不和別人聊這些了~

還好有這里可以爬爬前輩的分享文~ 投資路上也不無聊~

本用戶沒有設定簽名檔

ka803.hsu

天使人

10樓

2019-05-01 02:58

"allenlu"感謝大家鼓勵,和各位一起研究學習很開心。

新興市場債買很多的樣子?

熊市不滿倉,牛市漲再多都與你無關

悲觀者正確,樂觀者獲利

~主動擇時,被動選股,週期投資~

醜不拉機

名人堂

12樓

2019-05-01 07:57

月配25萬真是厲害

可以輕鬆舒服過日子了

本用戶沒有設定簽名檔

chenhu0923

天使人

14樓

2019-05-01 10:23

總經太難懂,但可不可能 "看著線圖走勢,心中有感,再理性決策"?你賺的一塊錢不是你的一塊錢,你存下的一塊錢才是;但存下來的那一塊錢要以何種形式存在?

我是布魯斯

名人堂

15樓

2019-05-01 10:40

* 共同部分為:債基配息、租金;

* 相異的部分:

-> Allen大多了定存利息、股基自製配息、

-> 竹東大多了儲蓄險、股票股利

兩位都是多元分散被動收入的成功典範,只是有些標的可能不適合這個當下追隨、介入,例如:目前儲蓄險利率比起多年前低上許多 ...

不過,入手那麼多支基金,Allen大每月需要花多少時間統計金額,才能生出月報啊?

本用戶沒有設定簽名檔

mb23

註冊會員

16樓

2019-05-01 10:54

本用戶沒有設定簽名檔

allenlu

名人堂

17樓

2019-05-01 10:54

"ka803.hsu""allenlu"感謝大家鼓勵,和各位一起研究學習很開心。

新興市場債買很多的樣子?

新興債的確是買得比較多一點,大部分在二月份時買進,之前是認為新興市場債去年跌太多了,所以覺得今年會漲,二方面是大部分的新興債配息都比高收債再多一點點,但今年後來其實是高收債漲比較多,所以接下來應該會將一些新興債轉移到高收債去,不過就先前的經驗,也不要亂轉,要轉的話也是分批慢慢轉過去,或直接用新資金買高收債。其實參考強腦配置很不錯,就是每種資產都買一些,我也會再慢慢調整。

本用戶沒有設定簽名檔

allenlu

名人堂

18樓

2019-05-01 10:56

"jack1234""allenlu"

........

今年二月份將現金大部分ALL IN之後,到目前為止算是順利。

基金總額區間:1823~1800萬 (本月出現過最高和最低的基金總額)

.........

這個月出售一間新北收租房,,手上雙北房屋數量減少為4間,

.........

現金目前手上還有400多萬(含售屋所得),

......

目前持有基金 債:股=2:1。接下來會找機會慢慢增加股票部分。

......

1: 高報酬永遠,必需承擔高風險, 投資不是童話故事; 至於當下所處的時機與高度,

該做多少比例的資產配置或借貸投資, 就各憑自己的投資信仰了, 積效日後見真章....

2: 減持出租套房, 我個人認為真是好事, 善哉善哉, 給a大按個讚 :

jack

謝謝J大,跟您交流很愉快,也有所學習,謝謝您不吝賜教。

本用戶沒有設定簽名檔

allenlu

名人堂

19樓

2019-05-01 11:03

"我是布魯斯"試比較Allen大、竹東大之穩定收入來源,

* 共同部分為:債基配息、租金;

* 相異的部分:

-> Allen大多了定存利息、股基自製配息、

-> 竹東大多了儲蓄險、股票股利

兩位都是多元分散被動收入的成功典範,只是有些標的可能不適合這個當下追隨、介入,例如:目前儲蓄險利率比起多年前低上許多 ...

不過,入手那麼多支基金,Allen大每月需要花多少時間統計金額,才能生出月報啊?

謝謝布大,買了很多基金,的確我也覺得太多,不好管理,不過剛好都是趁各大網站手續費免費優惠才買進,每個買進時間點也不一樣,有的不想太大筆買,用小筆試試水溫,不知不覺就買了很多小單筆。買了也放著不動,才會基金堆積如山,我現在不記錄單筆報酬,因為太麻煩,目前記帳是以網站為單位,例如鉅亨網、基富通各自算一個報酬,記錄各網站的報酬就好,比較簡單。不過買很多基金的好處是。也可欣賞各基金績效漲跌,就學習角度來看,也有學習價值,知道自己個性適合怎樣的基金。目前是RR3~RR4都買,自覺自己的個性是RR4左右。

本用戶沒有設定簽名檔

allenlu

名人堂

20樓

2019-05-01 11:28

"chenhu0923"感謝a大的分享,而且又是白手起家好厲害,好奇a大為何會想賣掉穩定收租房?最終會保留的出租房是否為市中心?謝謝。

您問到重點了,主要是我接下來有換屋需求,想要小屋換大屋,手上房屋數量太多的話,會被銀行定義為投資客,卡貸款成數,假設我想買兩千萬房子,若自備款被卡一成就差兩百萬,所以房屋數量不宜太多。再來依先前最高情況,我買了六間,都是用貸款,收租幾年後,陸續賣掉其中兩間,做貸款瘦身,並且增加現金。

去年賣掉的是自己舊的工作室,賺了100萬左右,並買了另一間離家更近的工作室,所以這算是正常換屋。

最近賣掉的是新北的機場捷運線泰山貴和站旁邊的房子,2012買進,當初機場捷運線還在蓋,覺得會漲,後來的確有漲,但也漲不多,因為機場捷運沒列入雙北的1280免費捷運公車卡方案,搭機場捷運成本太高,搭乘頻率無法像正常捷運一樣多,二方面可能新莊副都心那邊餘屋不少,我覺得新莊泰山漲幅有限,所以打算出脫,但收租七年賣掉後,應還是有賺140萬左右。這間原本就知道不會一直持有,也距離我住所比較遠,使用機會很低。

主要還是希望房屋單位數減少,小間換大間的需求,所以一定得賣掉一些房子,才有資金買新的,不然貸款會一直增加,也有點可怕。我認同買房要貸款,但不宜過度貸款。

剩下手上四間因為相互距離比較近,也比較位於市中心,方便管理,所以都會繼續持有並收租,預計再賣一小間換一間大間。就算沒租掉,我自己也還有使用機會。

目前四間也都有房貸,但是現金和基金部位已經大於房貸了,也就是有能力將貸款還清,所以算是健康的狀態。

不過也不用太高興,當你想換屋的時候,發現想買的房子又更貴了,等於先前賺的,拿來換新的時候,又更貴,等於沒賺,但是沒辦法,房地產就是這樣,只能加入有錢人的遊戲,你想賣高我也只好賣高,至少別人房價漲的時候,我房價也跟漲,這樣想換屋,才比較不怕房價一路漲上去。

其實我也不覺得自己有多有錢,畢竟有錢人真的到處都是。很多人就算都沒奮鬥沒理財,光憑繼承的房子可能就超過我們一輩子奮鬥了,但我們跟自己比就好,我的確是零元白手起家,但一路奮鬥過來,心裡很有踏實感,知道是怎樣慢慢累積上來的,從無到有的人生經驗很寶貴。

本用戶沒有設定簽名檔

allenlu

名人堂

21樓

2019-05-01 11:39

"醜不拉機"恭喜A大達成自己的目標

月配25萬真是厲害

可以輕鬆舒服過日子了

也不能說多輕鬆愉快,不過至少家庭育兒基本生活開銷都夠用,當然奢侈一點的享受還是得想一下,不過大致上我這個人欲望很低,沒什麼特別想花費的事,因為一路刻苦過來的,但整體來說的確是剛好夠用。咖啡我都是喝萊爾富買一送一,等於一杯25元而已,另外也都騎腳踏車坐公車,沒開車,主要是當初沒考駕照,有需要就坐UBER之類。我常搭公車捷運帶小朋友出去逛,偶而有需要,假日再叫車,也算經濟實惠。

本用戶沒有設定簽名檔

17885

天使人

23樓

2019-05-01 15:59

"hhh3182000"每檔基金包含租金年化率要達到15%以上才有辦法...

該學學樓主分散風險,每月被動收入有多個來源

本用戶沒有設定簽名檔

allenlu

名人堂

25樓

2019-05-01 21:59

"運氣運氣"請問版主 就單一個月來說

配息基金和房租收入

哪個本金較大

單月報酬各是多少?

2009~2014這幾年幾乎是每年買一間,這幾年的工作所得不錯,只要有存到100~300萬就拿頭期款去買房子,均價在300W~900W區間,自備款總計1200萬左右買了六間,中間包含舊屋增貸錢出來,再去買下一間,2018~2019出售兩間收租較差、地點較差、總價較低的房子,賺到價差,加上10年來的收租,已經將1200萬回收,意思就是將1200萬增貸出來放在銀行現金帳戶,等於買房已經無頭期款成本,然後房子四間扣掉貸款後,還剩下約1400~1600萬的淨資產價值,大約還有500萬可增貸額度,這部分就是房屋增值的報酬率,並且可以放著繼續收租。所以創業初期,工作所得還是很重要的,還是要努力工作。

我是沒精算報酬率,我在意的是總資產絕對金額的增加,例如工作所得報酬率怎麼算?有人說工作所得是無限報酬率,因為只要付出時間就好,不用拿本錢出來。我想反正能賺錢都好,不管是工作所得或投資所得。

富爸爸是鼓勵無限增貸迴圈買房,他買了一千多間,我個人是不想這樣,我還是認為貸款應該適當就好,不要貸到爆掉,要在可控制的範圍內,但手上留個幾間還是OK,至少抗通膨,別人房價漲我也漲,將來若有低於市價物件,還是要繼續買。

房租這個部分,算是已經零成本,靠著增值的部份去收租,本錢已回收,也就是富爸爸系列講的"無限報酬率"。

配息基金就是目前看到的,約10%左右的年化配息率,就和房租一起合併計算。

配息基金2/3持有美金和台幣,預留未來買南非幣的空間,等到南非幣2.0再出現,我就會進場再買南非幣,若2.0一直沒出現,就維持目前10%配息,也不錯了。

另外債:股=2:1,也預留買股基的空間,等股基大幅下滑,有債基部隊可以進場。

另外有400多萬現金,準備慢慢再買,最後大絕招,還有500萬增貸額度可以進場,但這部分沒事就不去動它,不要貸到爆掉。

本用戶沒有設定簽名檔

acgreen

天使人

27樓

2019-05-02 07:42

"money99"說真的 有這個地方還真不錯~~~ 每每和別人聊這些範圍的話題

也就 二個反應~

一、 你是不是要跟我借錢去投資?

二、 要拉我去參加這個嗎?

再不然就是,你不是有在投資嗎? 我現在有急用 可以把那些投資的錢先借我嗎?

我一定再貼上利息還你 orz~~~

久了就跟本不和別人聊這些了~

還好有這里可以爬爬前輩的分享文~ 投資路上也不無聊~[/quote]

[quote="mb23"]謝謝Allen大的分享,希望也可以朝您的方向邁進,強基金真的是個好地方,好多關於錢跟投資的事情跟朋友聊,大家都覺得我太投入了,也不太常能夠分享真正的投資金額給別人,在這裡可以暢所欲言實在是太棒了~~

這裡的大大們都是單純想從分享中去互相學習,自己判斷,盈虧自負,大家沒有利害關係,才可以一起走得遠~

強基金共同創辦人之打雜掃地僧就是我。

永遠記得這條投資金律:投資賺到的錢=本金 X 報酬率 X 時間。

投資時碰到任何問題,請套用這則投資金律,你會豁然開朗。

faith

管理員

28樓

2019-05-02 07:53

"allenlu"我們跟自己比就好,我的確是零元白手起家,但一路奮鬥過來,心裡很有踏實感,知道是怎樣慢慢累積上來的,從無到有的人生經驗很寶貴。

這段話說得真好,我也只重視自己有沒有持續累積、持續成長,別人的故事聽聽就好,見賢思齊,見不賢內自省,找到自己的財富累積模式比較重要。

本用戶沒有設定簽名檔

allenlu

名人堂

29樓

2019-05-02 13:19

"acgreen""money99"說真的 有這個地方還真不錯~~~ 每每和別人聊這些範圍的話題

也就 二個反應~

一、 你是不是要跟我借錢去投資?

二、 要拉我去參加這個嗎?

再不然就是,你不是有在投資嗎? 我現在有急用 可以把那些投資的錢先借我嗎?

我一定再貼上利息還你 orz~~~

久了就跟本不和別人聊這些了~

還好有這里可以爬爬前輩的分享文~ 投資路上也不無聊~[/quote]

[quote="mb23"]謝謝Allen大的分享,希望也可以朝您的方向邁進,強基金真的是個好地方,好多關於錢跟投資的事情跟朋友聊,大家都覺得我太投入了,也不太常能夠分享真正的投資金額給別人,在這裡可以暢所欲言實在是太棒了~~

這裡的大大們都是單純想從分享中去互相學習,自己判斷,盈虧自負,大家沒有利害關係,才可以一起走得遠~

〈分析〉不是我不理財 而是無財可理.. 美國嬰兒潮世代的退休危機

https://news.cnyes.com/news/id/4311519?exp=a

不是我不理財,因為學校沒教,我身邊也沒有人可以討論,不然就是不夠厲害,有錢人也不一定會真心願意分享。

我真心覺得理財知識實在太重要了,但從小到大的學校教育都沒有教我們這些。我目前的理財知識也都靠自修得來,若我沒有十年前開始理財,現在可能還得為退休煩惱。偏偏錢的事情太敏感,幾乎無法跟旁人討論,朋友間頂多概略聊聊,可能勸你不要理財的人還居多,不懂的人多於懂的人。很少人會把身家表列出來好好檢視。

就是因為很多人都不懂理財,才會跑去上王派宏的課被洗走,雖然王財商課程和書還是不錯,捲款是他個人犯法問題,但也凸顯大家對一些理財事情不懂,求助無門,才會聽名師講講就全部相信,並且壓身家。

若找理專或保險業務員幫忙理財,功力厲害的也不多,觀念也會比較偏頗,偏向賣你某些產品賺手續費。

剛看了基富通報名退休理財方案突破六萬人,其實六萬人還是很少,代表還是很多人不知道有這些平台可以使用,鉅亨網、基富通的FB粉絲頁也頂多幾萬人而已,比隨便一個正妹粉絲頁幾十萬人都少很多,代表很多人還是處於不理財的狀態。

軍公教會上街,也是為了退休金,若能早點學習理財防範,老年就不用擔心,錢都控制在自己手上,就算政府那邊出問題,也不用太擔心,自己還有另外理財備案。

這裡可以討論財務,但彼此沒有利害關係,沒有金錢往來,是蠻不錯的,會單純很多,我自己也學習不少。

基金和房地產全部掛在自己名下,最安全,不要跟別人合資,基金再怎麼負也不會變零,別人也拿不走。

本用戶沒有設定簽名檔

運氣運氣

註冊會員

30樓

2019-05-02 15:11

比較怕一直降配息啦⋯⋯

Investment success doesn't come from "buying good things",

but rather from "buying things well"

(投資成功不是因為買到好東西,而是因為「買得好」。)

~by Howard Marks, The Most Important Thing: Uncommon Sense for the Thoughtful Investor

強大

管理員

31樓

Investment success doesn't come from "buying good things",

but rather from "buying things well"

(投資成功不是因為買到好東西,而是因為「買得好」。)

~by Howard Marks, The Most Important Thing: Uncommon Sense for the Thoughtful Investor

強大

管理員

31樓

2019-05-02 15:24

"allenlu"〈分析〉不是我不理財 而是無財可理.. 美國嬰兒潮世代的退休危機

https://news.cnyes.com/news/id/4311519?exp=a

不是我不理財,因為學校沒教,我身邊也沒有人可以討論,不然就是不夠厲害,有錢人也不一定會真心願意分享。

我真心覺得理財知識實在太重要了,但從小到大的學校教育都沒有教我們這些。我目前的理財知識也都靠自修得來,若我沒有十年前開始理財,現在可能還得為退休煩惱。偏偏錢的事情太敏感,幾乎無法跟旁人討論,朋友間頂多概略聊聊,可能勸你不要理財的人還居多,不懂的人多於懂的人。很少人會把身家表列出來好好檢視。

就是因為很多人都不懂理財,才會跑去上王派宏的課被洗走,雖然王財商課程和書還是不錯,捲款是他個人犯法問題,但也凸顯大家對一些理財事情不懂,求助無門,才會聽名師講講就全部相信,並且壓身家。

若找理專或保險業務員幫忙理財,功力厲害的也不多,觀念也會比較偏頗,偏向賣你某些產品賺手續費。

剛看了基富通報名退休理財方案突破六萬人,其實六萬人還是很少,代表還是很多人不知道有這些平台可以使用,鉅亨網、基富通的FB粉絲頁也頂多幾萬人而已,比隨便一個正妹粉絲頁幾十萬人都少很多,代表很多人還是處於不理財的狀態。

軍公教會上街,也是為了退休金,若能早點學習理財防範,老年就不用擔心,錢都控制在自己手上,就算政府那邊出問題,也不用太擔心,自己還有另外理財備案。

這裡可以討論財務,但彼此沒有利害關係,沒有金錢往來,是蠻不錯的,會單純很多,我自己也學習不少。

基金和房地產全部掛在自己名下,最安全,不要跟別人合資,基金再怎麼負也不會變零,別人也拿不走。

"不是我不理財,因為學校沒教,我身邊也沒有人可以討論,不然就是不夠厲害,有錢人也不一定會真心願意分享..."

Allenlu大大這篇文寫得真好。

讓強基金永續作為強友們無私分享及學習的空間,不再有人想學理財卻找不到人討論,這是我的願景。

本用戶沒有設定簽名檔

huangfreestyle

註冊會員

33樓

2019-05-06 13:16

"allenlu"........我真心覺得理財知識實在太重要了,但從小到大的學校教育都沒有教我們這些。我目前的理財知識也都靠自修得來,若我沒有十年前開始理財,現在可能還得為退休煩惱........

請教allenlu大大~~您有推薦的理財書單嗎?謝謝

本用戶沒有設定簽名檔

allenlu

名人堂

34樓

2019-05-06 17:31

"huangfreestyle"

請教allenlu大大~~您有推薦的理財書單嗎?謝謝

我的方法是去圖書館借書,一次借個幾本,從看得懂的先借先看,常看的也買書在家常複習。

包租公+房地產+財商系列:顏福榮、羅右宸、月風、王派宏(他的書還是不錯,不要學他捲款逃亡)、富爸爸..等等

股票+基金:強大的書、蕭碧燕、怪老子、陳重銘、施昇輝、華倫老師..等等。至於ETF派的書,大部分是主張不擇時買進並且長期持有,我覺得也不錯。厲害的高手太多,我也努力學習中。

本用戶沒有設定簽名檔

nickie78

註冊會員

35樓

2019-05-07 13:48

好厲害

請問您人民幣計價的基金是哪幾檔呢?

謝謝

本用戶沒有設定簽名檔

allenlu

名人堂

36樓

2019-05-07 15:21

"nickie78"恭喜 allenlu 大大

好厲害

請問您人民幣計價的基金是哪幾檔呢?

謝謝

目前人民幣基金都在基富通,也只有基富通可以買人民幣基金。

大部分都是債,或是股債平衡基金,但是債的比例比較高。

的確賺比較慢,但相對來說股市大跌時,債的表現比較穩定,也是蠻不錯的。

今年以來債的表現比較穩定,放著慢慢領。

聯博債券收益基金不錯,配8%,非常穩,不太波動。

野村平衡收益也不錯,也是配8%,美股+美投資債+美高收債。

瀚亞高收債也歸功於今年高收債穩定緩漲,配10%。

瀚亞境內外基金,基富通最近五月底前還有免手續費優惠。

5/6股市大跌,可以再觀察一下這幾支的表現。

本用戶沒有設定簽名檔

nickie78

註冊會員

37樓

2019-05-20 19:57

不知是否在這回覆您

感謝您細心分享

這樣我這隻理財菜鳥比較有方向了

還想請教您

1.

我手邊一筆存了很久的南非幣20萬定存想轉買基金

目前看安聯收益成長基金-AM穩定月收

或聯博-美國收益基金AA搭配聯博-美國成長基金AD月配,自己做股債平衡

想先買目前淨值比較低的債基,等股基淨值低下來時,再把部分債基轉換到股基

不知這樣思考對嗎?

2.

除了看基金平台淨值相對低點再進場

我要如何觀察基金買點和賣點的時機呢?

謝謝您寶貴的時間

本用戶沒有設定簽名檔

allenlu

名人堂

38樓

2019-05-20 22:47

"nickie78"

1.

我手邊一筆存了很久的南非幣20萬定存想轉買基金

目前看安聯收益成長基金-AM穩定月收

或聯博-美國收益基金AA搭配聯博-美國成長基金AD月配,自己做股債平衡

想先買目前淨值比較低的債基,等股基淨值低下來時,再把部分債基轉換到股基

不知這樣思考對嗎?

2.

除了看基金平台淨值相對低點再進場

我要如何觀察基金買點和賣點的時機呢?

謝謝您寶貴的時間

n大您好

1.買"安聯收益成長基金-AM穩定月收" 或 "聯博-美國收益基金AA+聯博-美國成長基金AD月配"應該績效會差不多,都是美國股債平衡配置,或許你可以同時都買,然後再去觀察裡面的變化,再調整看看自己比較習慣的比例。

2.其實看買點是最難的,有時候我也是常常買點不好,然後靠持有時間拉長,再慢慢彌補買點不好的問題。持有時間越長,買點不佳的問題會越來越淡化掉。會影響績效的最主要因素,還是資產配置組合,例如不管買點,任何時間買入股7債3或股3債7,長期持有之後績效就是不一樣,買點只是其中一部分因素。或是不管買點,想買就先買1/3,之後看FBI或基金找買點,再分批慢慢買到80%,最後保留20%現金作為子彈調節。至於賣點的話,我都是盡量不賣,頂多股基債基之間互轉,然後每月再自製配息,還是會把大部分錢放在基金內。

補充一下最近在看的書,歡迎一起研究。

本用戶沒有設定簽名檔

nickie78

註冊會員

39樓

2019-05-21 17:38

"allenlu""nickie78"

1.

我手邊一筆存了很久的南非幣20萬定存想轉買基金

目前看安聯收益成長基金-AM穩定月收

或聯博-美國收益基金AA搭配聯博-美國成長基金AD月配,自己做股債平衡

想先買目前淨值比較低的債基,等股基淨值低下來時,再把部分債基轉換到股基

不知這樣思考對嗎?

2.

除了看基金平台淨值相對低點再進場

我要如何觀察基金買點和賣點的時機呢?

謝謝您寶貴的時間

n大您好

1.買"安聯收益成長基金-AM穩定月收" 或 "聯博-美國收益基金AA+聯博-美國成長基金AD月配"應該績效會差不多,都是美國股債平衡配置,或許你可以同時都買,然後再去觀察裡面的變化,再調整看看自己比較習慣的比例。

2.其實看買點是最難的,有時候我也是常常買點不好,然後靠持有時間拉長,再慢慢彌補買點不好的問題。持有時間越長,買點不佳的問題會越來越淡化掉。會影響績效的最主要因素,還是資產配置組合,例如不管買點,任何時間買入股7債3或股3債7,長期持有之後績效就是不一樣,買點只是其中一部分因素。或是不管買點,想買就先買1/3,之後看FBI或基金找買點,再分批慢慢買到80%,最後保留20%現金作為子彈調節。至於賣點的話,我都是盡量不賣,頂多股基債基之間互轉,然後每月再自製配息,還是會把大部分錢放在基金內。

補充一下最近在看的書,歡迎一起研究。

allenlu大大

謝謝您分享好書

理財知識真的好重要

我會趕快去把這些書買來用功的

嗯嗯我也應該都會盡量不賣

特別是匯差已腰斬的南非幣

請問您月配息是如何再投入呢?

有沒有不配息就讓他一直累積的南非幣計價好標的呢?

像安聯和聯博這幾檔我好像找不到不月配息的

謝謝

本用戶沒有設定簽名檔

soulrose40

天使人

40樓

2019-05-21 18:00

"nickie78"

allenlu大大

謝謝您分享好書

理財知識真的好重要

我會趕快去把這些書買來用功的

嗯嗯我也應該都會盡量不賣

特別是匯差已腰斬的南非幣

請問您月配息是如何再投入呢?

有沒有不配息就讓他一直累積的南非幣計價好標的呢?

像安聯和聯博這幾檔我好像找不到不月配息的

謝謝

你指的是累積型吧

可找有A2的,就是代表累積型

但我印象中南非的沒有累積型的

美金的倒是有,可以先把配息的存起來

等紫燈出現後再買進

雖然仍會扣些許手續費

但這樣應該能盡量達到你的"不月配息"

本用戶沒有設定簽名檔

allenlu

名人堂

41樓

2019-05-22 00:46

"nickie78"

請問您月配息是如何再投入呢?

有沒有不配息就讓他一直累積的南非幣計價好標的呢?

像安聯和聯博這幾檔我好像找不到不月配息的

南非幣基金幾乎沒有累積型的,可以買類似聯博美國成長基金(南非幣),配比較少,績效不錯。

通常月配息配下來後,我都放在定存,等到想買的基金崩很多,才會考慮出手。現金目前留20%,剩下基金80%放在市場上,若想買某些基金,先用基金互相轉換的方式,新資金會看情形再投入。

最近個人比較想買的全球性產業基金,例如公用事業、健康護理、必須消費。都是防禦型的基金,比較抗跌,長期緩漲,跟大盤沒有很直接連動關係,也是等FBI訊號出來再買。上個月健康護理FBI跌比較多,4/19買進,之後大盤跌不少,健康護理卻沒甚麼跌。

最近看華倫老師總股票市值破四千萬,相當驚人,前陣子去上他的課,他全部持有股票90%,只留10%現金,完全不怕四千萬上下波動大幅震盪,給我很多啟發。他幾乎全部持有食品股(中華食..)、環保股(日友..)、民生消費(統一超..)、中華電信等等,發現穩定成長的食品股其實也很不錯,食品股算是必須消費,中華電信算是公用事業,所以目前就鎖定這幾個類型,如果跌深就買進。所以其實不要怕波動,股票比例也不能太少,我也會繼續增加我的股票部位。全球股票基金是所有類型全包,個別產業就另外再買。

目前持有一檔法巴全球主要消費基金也表現不錯,算是必須消費基金,也算比較抗跌。

本用戶沒有設定簽名檔

allenlu

名人堂

42樓

2019-05-30 16:55

-----------------------------------

(一)『本月』累積被動配息:101383

(二)『本月』累積自製配息:15245

(三)『本月』累積定存利息:3454

(四)『本月』房屋租金收入:114026

-----------------------------------

『本月』被動收入總計:233006

-----------------------------------

(五)『1~5月』基金配息定存:642244

(六)『1~5月』房屋租金累積:399392

-----------------------------------

『1~5月』被動收入總計:1041636

基金總額區間:1814~1781萬 (本月出現過最高和最低的基金總額)

本月退休理財心得記錄:

這個月波動大了,貿易戰威脅再起,整體基金波動在2%左右,還算尚可忍受範圍。

5月中作了一次債基轉科技基金,這次轉換有點小失敗,轉了以後科技股續跌,不過沒關係,投資都是長期抗戰,等之後再漲回來就好了。本月新興債表現相當穩定,算是扮演穩定軍心的角色。

本月債:股=6:4。我還是盡量讓自己每個月轉換或買賣的次數維持在一次以內,不要作太大的更動。現金仍然另外維持兩成水位。

當然我也會擔心是否全球股市會崩盤的問題,不過基於我對川普的信心,應該不至於會犯去年同樣的錯誤,也不太可能讓美股無止境的崩,若要崩的話相信也有大人會出來救。二方面,本次震央是科技股,但我還是認為,如果華為手機有問題,改買其他牌子手機就好啦,高科技的需求還是永遠存在,相信震盪只是短期現象,5G手機還是遲早要出現的。只看單月績效當然不一定為正,但以今年來說,都是報酬為正。

萬一套牢呢?施昇輝說他2015年買0050,套了2000萬,並跌到1500萬,半年後又漲回來,從此再也不怕套牢,還發明一套"樂活套牢術",我覺得相當受用。最近也在看老農夫的"我把套牢股變成搖錢樹"一書,存股30年,年領350萬股息,也是完全不怕套牢,不怕短期虧損,大家可以多多參考他的方法。至於我,還是繼續"房+債+股"三合一同步進行,相對穩健。

附上竹東大的月結單,竹東大的習慣是不記錄本金變化,而且他的澳幣南非幣也買很多,匯率風險應該也不小,但不管遇到匯率崩盤或股市崩盤,他從來沒擔心過。我想他這麼多年來,應該也不是每個月投報率都為正。所以專心領息、不管本金變化的確是好策略。也許之後我也開始不記錄本金變化,以免打擾計畫進行。

https://www.moneydj.com/forum/showtopic-83919-295.aspx

本用戶沒有設定簽名檔

momochena

註冊會員

43樓

2019-05-30 19:43

"allenlu"我的2019年5月底(5/1~5/31)被動收入月結單

-----------------------------------

(一)『本月』累積被動配息:101383

(二)『本月』累積自製配息:15245

(三)『本月』累積定存利息:3454

(四)『本月』房屋租金收入:114026

-----------------------------------

『本月』被動收入總計:233006

恕刪

不好意思,請教allen大關於您分享的第二點的自製配息,是否方便分享您現行的做法是當月有正報酬就贖回報酬的部分嗎?還是總報酬有達到當初所訂的淨值就贖回某比例的單位數而不以固定時間執行?

最近小弟也開始執行股基+債基自製配息的方式,只是我目前的策略是投入總值上升至某個比例就贖回投入總值上漲的某比例的單位數,例如股基總值上升2%,我就贖回總值1.5%左右的單位數,保持已投入的總值現值與當初投入的總值價值差不多的水位,至於債基可能就是上漲1.5%時贖回1.2%,近期債基的表現還不錯,4月份以來已執行2次贖回的動作,想說是否可以交流一下實際操作的經驗,謝謝。

本用戶沒有設定簽名檔

allenlu

名人堂

44樓

2019-05-30 22:41

"momochena"

不好意思,請教allen大關於您分享的第二點的自製配息,是否方便分享您現行的做法是當月有正報酬就贖回報酬的部分嗎?還是總報酬有達到當初所訂的淨值就贖回某比例的單位數而不以固定時間執行?最近小弟也開始執行股基+債基自製配息的方式,只是我目前的策略是投入總值上升至某個比例就贖回投入總值上漲的某比例的單位數,例如股基總值上升2%,我就贖回總值1.5%左右的單位數,保持已投入的總值現值與當初投入的總值價值差不多的水位,至於債基可能就是上漲1.5%時贖回1.2%,近期債基的表現還不錯,4月份以來已執行2次贖回的動作,想說是否可以交流一下實際操作的經驗,謝謝。

我的作法跟您差不多,股基和債基若超過本金,都會看情況贖回一些,由於股基這個月表現不好,所以就幾乎沒有自製配息,就放著慢慢等它回升。另外的現金,原則上先不加碼,除非等中美之戰最終大結局"3000億課稅"出現後才會再買進。

總經太難懂,但可不可能 "看著線圖走勢,心中有感,再理性決策"?你賺的一塊錢不是你的一塊錢,你存下的一塊錢才是;但存下來的那一塊錢要以何種形式存在?

我是布魯斯

名人堂

45樓

2019-05-31 00:02

"allenlu""momochena"

不好意思,請教allen大關於您分享的第二點的自製配息,是否方便分享您現行的做法是當月有正報酬就贖回報酬的部分嗎?還是總報酬有達到當初所訂的淨值就贖回某比例的單位數而不以固定時間執行?最近小弟也開始執行股基+債基自製配息的方式,只是我目前的策略是投入總值上升至某個比例就贖回投入總值上漲的某比例的單位數,例如股基總值上升2%,我就贖回總值1.5%左右的單位數,保持已投入的總值現值與當初投入的總值價值差不多的水位,至於債基可能就是上漲1.5%時贖回1.2%,近期債基的表現還不錯,4月份以來已執行2次贖回的動作,想說是否可以交流一下實際操作的經驗,謝謝。

我的作法跟您差不多,股基和債基若超過本金,都會看情況贖回一些,由於股基這個月表現不好,所以就幾乎沒有自製配息,就放著慢慢等它回升。另外的現金,原則上先不加碼,除非等中美之戰最終大結局"3000億課稅"出現後才會再買進。

淨值下跌或未大漲 (標準因人而異) 時,本應讓基金休養生息,待淨值上漲後再收割。類全委保單有著相同的機制:淨值低於某個數字,就會暫停撥回 (類似配息) 的動作。

但這樣只有 "是否收割" 的不同,至於定期定值 (相對於每次買固定數量的定期定量、每次買固定金額的定期定額而言) 則更積極些:若淨值大幅下跌,不但不收割,反而反手買入、且越跌買越多 (應該還是可能會碰上買到沒錢的窘境),也是一種不帶感情、也不傷腦筋 (可能要弄個Excel、埋好公式) 的機械式操作。

本用戶沒有設定簽名檔

momochena

註冊會員

47樓

2019-05-31 20:42

"我是布魯斯""allenlu""momochena"

不好意思,請教allen大關於您分享的第二點的自製配息,是否方便分享您現行的做法是當月有正報酬就贖回報酬的部分嗎?還是總報酬有達到當初所訂的淨值就贖回某比例的單位數而不以固定時間執行?最近小弟也開始執行股基+債基自製配息的方式,只是我目前的策略是投入總值上升至某個比例就贖回投入總值上漲的某比例的單位數,例如股基總值上升2%,我就贖回總值1.5%左右的單位數,保持已投入的總值現值與當初投入的總值價值差不多的水位,至於債基可能就是上漲1.5%時贖回1.2%,近期債基的表現還不錯,4月份以來已執行2次贖回的動作,想說是否可以交流一下實際操作的經驗,謝謝。

我的作法跟您差不多,股基和債基若超過本金,都會看情況贖回一些,由於股基這個月表現不好,所以就幾乎沒有自製配息,就放著慢慢等它回升。另外的現金,原則上先不加碼,除非等中美之戰最終大結局"3000億課稅"出現後才會再買進。

淨值下跌或未大漲 (標準因人而異) 時,本應讓基金休養生息,待淨值上漲後再收割。類全委保單有著相同的機制:淨值低於某個數字,就會暫停撥回 (類似配息) 的動作。

但這樣只有 "是否收割" 的不同,至於定期定值 (相對於每次買固定數量的定期定量、每次買固定金額的定期定額而言) 則更積極些:若淨值大幅下跌,不但不收割,反而反手買入、且越跌買越多 (應該還是可能會碰上買到沒錢的窘境),也是一種不帶感情、也不傷腦筋 (可能要弄個Excel、埋好公式) 的機械式操作。

感謝allen大和布魯斯大的回覆和建議,目前小弟還是有持續定期投入新的資金進入股基和債基,所以實際的操作方式跟布大建議的應該是類似,唯目前小弟布局的部位尚小(約台幣20出頭萬),後續預計每日投入1~2萬,直至總值100萬以上,股債比例約在1:1~2:1之間,金額到達後手邊現金約保留50萬以備不時之需(如加碼),期間也會每月再定期投入小額資金(目前暫定15000~20000/月),若股債波動較大時會先考量用再平衡的方式,若不幸遇到黑鳥時,50萬的閒置資金和房貸增貸的部分也會再進場,以上是小弟目前的規劃,另外我買的基金是摩根美國科技累積和摩根環球企業債累積,謝謝指教。

本用戶沒有設定簽名檔

gofat

天使人

48樓

2019-06-03 12:35

"momochena"

感謝allen大和布魯斯大的回覆和建議,目前小弟還是有持續定期投入新的資金進入股基和債基,所以實際的操作方式跟布大建議的應該是類似,唯目前小弟布局的部位尚小(約台幣20出頭萬),後續預計每日投入1~2萬,直至總值100萬以上,股債比例約在1:1~2:1之間,金額到達後手邊現金約保留50萬以備不時之需(如加碼),期間也會每月再定期投入小額資金(目前暫定15000~20000/月),若股債波動較大時會先考量用再平衡的方式,若不幸遇到黑鳥時,50萬的閒置資金和房貸增貸的部分也會再進場,以上是小弟目前的規劃,另外我買的基金是摩根美國科技累積和摩根環球企業債累積,謝謝指教。

請問momo大

您買摩根美國科技累積和摩根環球企業債累積,挑選此兩標的的原因是什麼考量呢?

不知是否方便分享看法? 感謝

本用戶沒有設定簽名檔

momochena

註冊會員

49樓

2019-06-03 19:40

"gofat""momochena"

感謝allen大和布魯斯大的回覆和建議,目前小弟還是有持續定期投入新的資金進入股基和債基,所以實際的操作方式跟布大建議的應該是類似,唯目前小弟布局的部位尚小(約台幣20出頭萬),後續預計每日投入1~2萬,直至總值100萬以上,股債比例約在1:1~2:1之間,金額到達後手邊現金約保留50萬以備不時之需(如加碼),期間也會每月再定期投入小額資金(目前暫定15000~20000/月),若股債波動較大時會先考量用再平衡的方式,若不幸遇到黑鳥時,50萬的閒置資金和房貸增貸的部分也會再進場,以上是小弟目前的規劃,另外我買的基金是摩根美國科技累積和摩根環球企業債累積,謝謝指教。

請問momo大

您買摩根美國科技累積和摩根環球企業債累積,挑選此兩標的的原因是什麼考量呢?

不知是否方便分享看法? 感謝

我主要的考量也是認為科技業未來應是會持續向上發展的產業,比對摩根美科和貝萊德世科來說,摩根美科的績效略優於貝世科(以摩根美科(累積)成立的時間以來作比較至今),加上之前幾次測試性的買進摩根美科的結果都是正報酬,所以選它

另外選摩根環企債的原因是它的報酬率比摩根貨幣型基金來得高,當然波動也來得略大,觀察摩根美科和摩根環企債的淨值表現可以發現這兩檔的淨值有很多時候是呈負相關,所以我就選這兩檔當組合配置而不是用摩根美科和摩根美元浮動作組合

另外因我的主要部位是放在摩根美科,基於轉換方便,所以我只能選摩根防禦型的基金與其搭配,若是貝萊德世科,我會用貝萊德環球政府債作配合,當然若遇到黑天鵝時這幾檔基金應該還是會大跌,所以配置上就會有現金或貨幣型基金的必要,而我目前是用現金作這方面的準備,各部位的比例就因人而異了,以上是我的愚見,供您參考,謝謝。

本用戶沒有設定簽名檔

gofat

天使人

51樓

2019-06-24 00:54

"momochena"

我主要的考量也是認為科技業未來應是會持續向上發展的產業,比對摩根美科和貝萊德世科來說,摩根美科的績效略優於貝世科(以摩根美科(累積)成立的時間以來作比較至今),加上之前幾次測試性的買進摩根美科的結果都是正報酬,所以選它

另外選摩根環企債的原因是它的報酬率比摩根貨幣型基金來得高,當然波動也來得略大,觀察摩根美科和摩根環企債的淨值表現可以發現這兩檔的淨值有很多時候是呈負相關,所以我就選這兩檔當組合配置而不是用摩根美科和摩根美元浮動作組合

另外因我的主要部位是放在摩根美科,基於轉換方便,所以我只能選摩根防禦型的基金與其搭配,若是貝萊德世科,我會用貝萊德環球政府債作配合,當然若遇到黑天鵝時這幾檔基金應該還是會大跌,所以配置上就會有現金或貨幣型基金的必要,而我目前是用現金作這方面的準備,各部位的比例就因人而異了,以上是我的愚見,供您參考,謝謝。

感謝momo大您清楚仔細的分享

學習到很多

謝謝強基金論壇許多前輩不藏私分享

我會慢慢吸收和邊做邊反省尋找出自己的方法

相關討論

熱門主題

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 8

- 9

- 10

經典話題

強勢雲

月

週

日

你可能會喜歡

距離退休還久,考慮目標日期型基金

2024-12-03 ejvy8835發表

資產配置

基金存10年目標存到250到300萬,該分散還是專攻?

2024-07-23 謝香香發表

股票基金

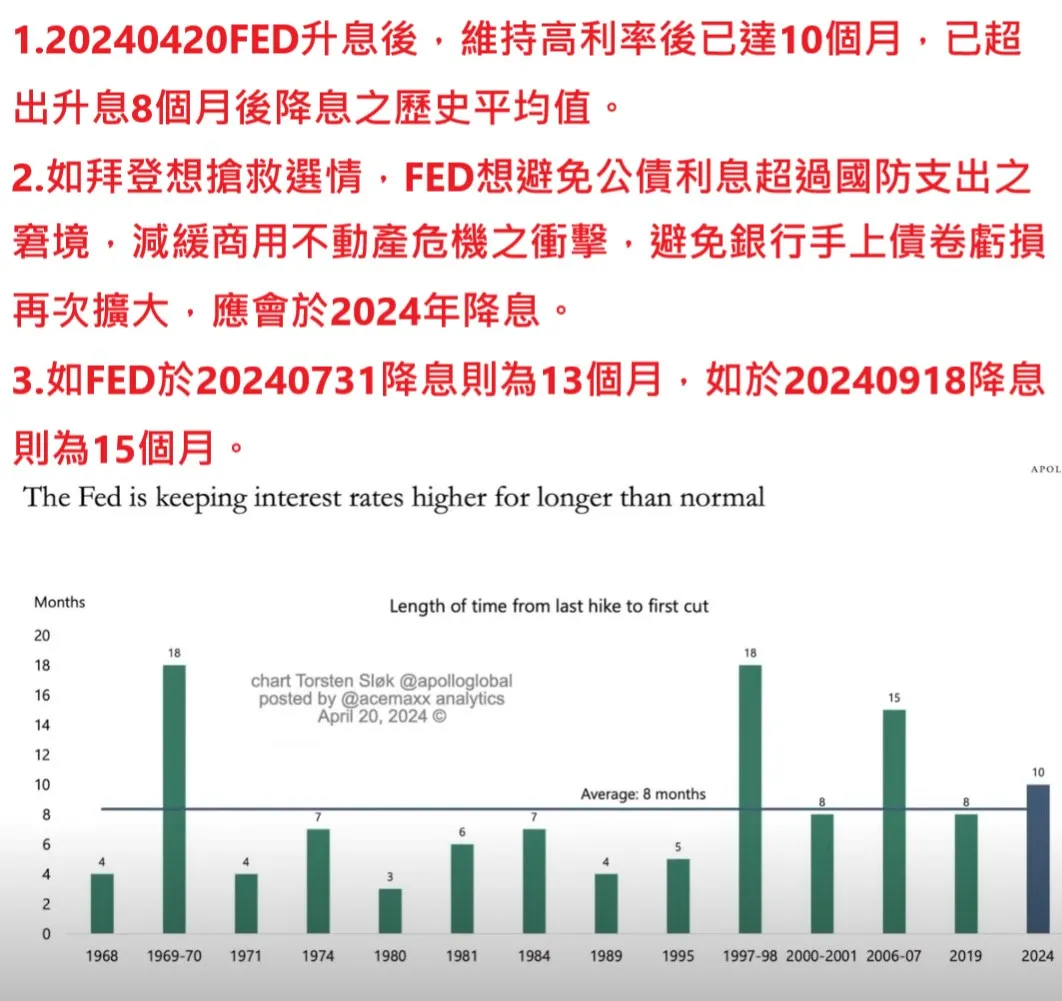

呼應5月,FED降息一年後美股表現,如最樂觀情景重現2000榮景,預估納指長期目標?

2024-07-13 chicky發表

天使

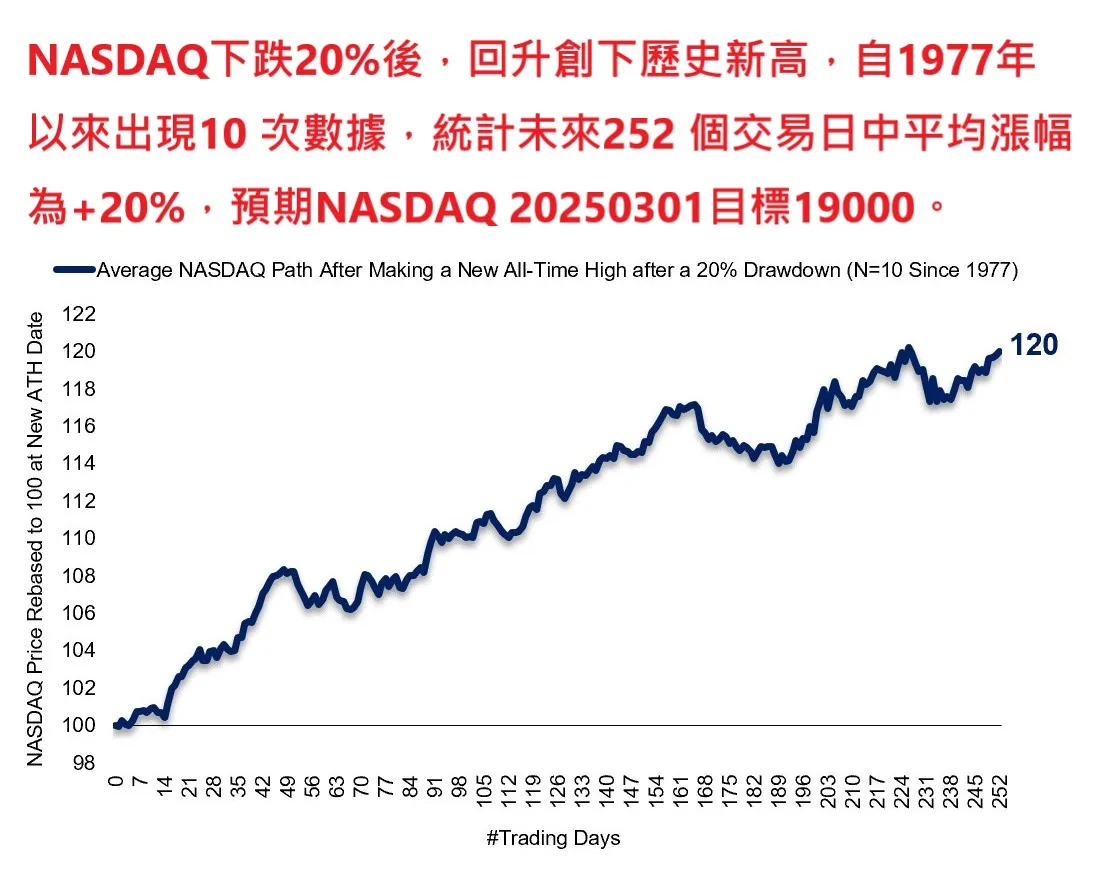

回顧10次歷史,當納指拉回20%後,突破歷史新高,預估2025Q1目標為1XXXX!

2024-04-06 chicky發表

天使

退休投資規劃投入4檔基金,年化報酬目標7到10%

2024-01-17 jychou7發表

資產配置

可提前到期的目標到期A級債危機入市,滾動報酬率回測可賺這麼多

2023-10-16 faith發表

債券基金

債券基金累積配息超過投入本金,就能月領退休金領一輩子?

2023-09-26 Roger333發表

債券基金