請問有人有貸款過「抵利型房貸」與「一般型房貸+理財型房貸」二者比較嗎?

5.8K

請問有人有貸款過「抵利型房貸」與「一般型房貸+理財型房貸」二者比較嗎?

5.8K

本用戶沒有設定簽名檔

kelly1000915

註冊會員

樓主

2019-10-01 09:48

(1)、「抵利型房貸」如借款900萬元、銀行存放現金300萬元(借款金額*1/3),利率1.85%、600萬抵利息。

如借款900萬元、銀行存放現金450萬元(借款金額*1/2),利率1.95%、450萬抵利息。

如借款900萬元、銀行存放現金900萬元(等於借款金額,利率2.15%、900萬抵利息。

(2)、「一般型房貸+理財型房貸」一般型房貸1.60%-1.65%、理財型房貸2.40%

不知者較為有利?

說明一下個人規劃:

(1)、手邊已有現金250萬元上下,目前每月配息至少已達7萬元以上,在現階段已可以蓋過每月支出仍有剩餘,因本身物慾不高,也算得上小小的財務自由,沒有在工作、也無任何負債。

(2)、初步構想是想借出200萬元,其中的100萬元買配息型基金,標的為美元+南非幣各一半,成熟與新興市場各一半,標的為安聯收益成長+NNL新興市場債,各為25萬元混合搭配,預計配息金額應該可以COVER200萬元之貸款本息。另外100萬則併入手邊現金250萬,故會有約350萬元現金在手邊。

如果碰到基金公司調降配息率,100萬元之「專款專用」配息基金不足抵扣房貸利率時,便會分批加碼買進;另外之250萬元平時則看燈號買進配息基金,並且只進不出,增大單位數。

(3)、個人現在已無房貸,房子在高雄,鄰居二年前賣出700多萬元,基本上借款500萬元應該不成問題。

(4)、想法只是想除了增加手中隨時可用現金去套利外;另外,若遇上大型黑天鵝出現,可以再將多餘的房貸增貸出來,但前提是希望一次性搞定貸款。

不知各位強友有何高見,或有更佳的資產配置可以教導,故請益大家,謝謝指導不才。

我的五大投資金律,開槓桿也能應付:

一、找對一路向上的標的

二、做好配置及現金比例

三、利用再平衡逢低買

四、有錢隨時買,按配置進場

五、長期持有,缺錢再賣

mrchildren

名人堂

3樓

2019-10-01 23:53

個人偏愛利率低的一般房貸,且採用每月固定金額的本利攤還,浮動利率如果碰到降息,每月攤還金額還會降低,且盡可能貸到30年,也就是用盡一切可能來降低每月要支付的本利,拉大套利空間。

印象中哪位名人堂大大有申請抵利型(好像是Allenlu大大,如果記錯請原諒我),目的是等海嘯發生後大舉買進絕對低點,平常不動用,我認為這是抵利型最好的用法。

本用戶沒有設定簽名檔

kikyabutt

註冊會員

4樓

2019-10-05 13:02

我的方式是把2年的緊急備用金(也就是馬上可以動用的現金)拿來折抵一筆不到700萬的房貸, 全額抵利70%, 實質利率0.585%, 雙周繳, 每期繳息從大約5000降到1500, 省3500元, 一年26期, 省91000元

不過省下來的利息會在每年的扣繳憑單上面以銀行配息的名義出現, 亦即銀行配發了那麼多的活存息來抵銷你的房貸利息, 所以一年省91000的房貸利息, 然後你每年的扣繳憑單會多一筆91000的收入, 是要繳稅的, 以20%的稅額, 等於要多繳18200的稅, 所以整年度下來, 實際上省的繳息為72800

每個人身上一定都會有一筆現金, 如果拿來折抵本金之後, 低利型房貸的實質利率可以低於一般型房貸利率, 個人認為是可行的, 僅供參考

本用戶沒有設定簽名檔

kelly1000915

註冊會員

5樓

2019-10-07 08:58

前往

1-1頁|共5則

相關討論

熱門主題

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 8

- 9

- 10

經典話題

強勢雲

月

週

日

你可能會喜歡

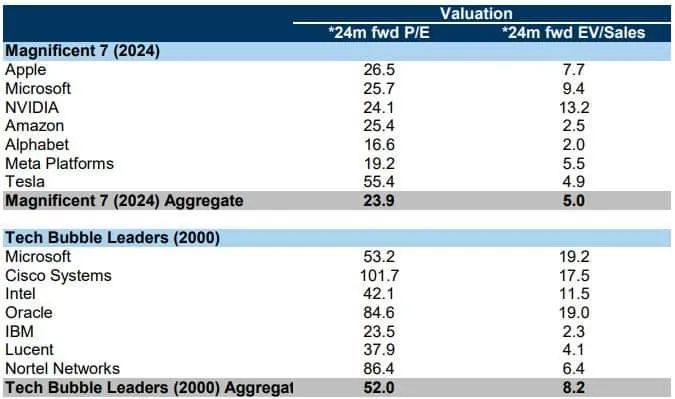

2000年網路泡沫與2024年AI熱潮的科技巨頭本益比比較

2024-09-14 hawk發表

總經觀點

請教台股一般型、科技型、中小型基金選擇與資金規劃

2024-09-12 fundclaire發表

股票基金

股市熱房市熱,該結清投資基金去買房?如何降低利率增加貸款額度?

2024-07-11 aiwa716發表

資產配置

靠槓桿翻轉人生,房貸信貸、股票質押貸款借錢投資經驗談

2024-05-28 faith發表

總經觀點

借理財型房貸來投資,合理利率是多少?

2024-05-23 ww200114發表

基金優惠

33歲二寶媽利用寬限期存00919支付房貸

2024-03-27 Ron發表

ETF

復華母子基金績效與定期定額台股基金的比較

2024-02-18 changlong發表

資產配置