ETF績效都打敗基金?發現好像不是這麼一回事...

5.4K

ETF績效都打敗基金?發現好像不是這麼一回事...

5.4K

本用戶沒有設定簽名檔

229park

新註冊會員

樓主

2019-01-10 20:36

本用戶沒有設定簽名檔

17885

天使人

2樓

2019-01-11 00:31

ETF不見得真的都完勝基金

[基金 VS ETF] ETF績效跟手續費幾乎都完勝基金,為何要投資基金呢?基金真的比不上ETF? (2018/11/14)

viewtopic.php?t=6641

【投資心路歷程】從股票基金轉到美股ETF,又轉到台股,後來學會慢慢養大債券基金,最後到核心衛星基金互養來準備退休金 (2018/10/12)

viewtopic.php?t=6441

總經太難懂,但可不可能 "看著線圖走勢,心中有感,再理性決策"?你賺的一塊錢不是你的一塊錢,你存下的一塊錢才是;但存下來的那一塊錢要以何種形式存在?

我是布魯斯

名人堂

3樓

2019-01-11 00:40

ETF 是給普羅大眾買的、但比 ETF 績效更好的主動式基金是給 "噗囉" 的投資人買的。雖然讀音接近,結果可能大不同。

以前關於 ETF 的討論文章

viewtopic.php?f=26&t=6641

總經太難懂,但可不可能 "看著線圖走勢,心中有感,再理性決策"?你賺的一塊錢不是你的一塊錢,你存下的一塊錢才是;但存下來的那一塊錢要以何種形式存在?

我是布魯斯

名人堂

4樓

2019-01-11 09:57

投資理財就兩回事:選擇標的、選擇買賣時間點而已。若懶得選擇標的,ETF是不錯的方式,就是取標的群組的平均績效,但擇時呢?有一種超懶人投資法是:買全球股票+全球債券各半,在經濟長期向上的趨勢下,一般而言,會比起大部分人無法克服心魔,而在股票市場殺進殺出好得多。但在慢漲急跌的過程中,萬一剛下跌段需要用錢,整體投資績效還是會大打折扣。所以基金強調要適時停利,也就是擇時得一種,亦即必須實現獲利 (至少要部分贖回),免得之後淨值下跌,就只能望基興嘆。

本用戶沒有設定簽名檔

acgreen

天使人

5樓

2019-01-11 10:05

"我是布魯斯"...有一種超懶人投資法是:買全球股票+全球債券各半...

呼應布大哥的看法

https://news.cnyes.com/news/id/4265701

去年為何能逆市大賺?達里奧:投資保持良好的平衡最重要

鉅亨網編譯劉祥航 綜合報導2019/01/09 14:52

去年股市一片慘淡,標普 500 指數全年跌 4.4%,避險基金也大多賠錢,平均下挫 6.7%。不過全球最大的橋水基金 (Bridgewater) 旗下「Pure Alpha」戰略基金發揮出色,全年逆市淨賺 14.6%,創 5 年來最佳表現,讓基金創辦人達里奧 (Ray Dalio) 樂開懷。

達里奧週一 (7 日) 在社群媒體 LinkedIn 上發文表示,由於基金大賺,很多人希望他提供建議。他說,受限篇幅他無法解釋太多,但投資有個重要的原則是「平衡」。

達里奧說:「如果你會因為股市下跌而憂慮,因上漲而高興,就說明你的投資組合是不平衡的。」

本用戶沒有設定簽名檔

MuChen

名人堂

6樓

2019-01-11 10:42

"acgreen""我是布魯斯"...有一種超懶人投資法是:買全球股票+全球債券各半...

呼應布大哥的看法

https://news.cnyes.com/news/id/4265701

去年為何能逆市大賺?達里奧:投資保持良好的平衡最重要

鉅亨網編譯劉祥航 綜合報導2019/01/09 14:52

去年股市一片慘淡,標普 500 指數全年跌 4.4%,避險基金也大多賠錢,平均下挫 6.7%。不過全球最大的橋水基金 (Bridgewater) 旗下「Pure Alpha」戰略基金發揮出色,全年逆市淨賺 14.6%,創 5 年來最佳表現,讓基金創辦人達里奧 (Ray Dalio) 樂開懷。

達里奧週一 (7 日) 在社群媒體 LinkedIn 上發文表示,由於基金大賺,很多人希望他提供建議。他說,受限篇幅他無法解釋太多,但投資有個重要的原則是「平衡」。

達里奧說:「如果你會因為股市下跌而憂慮,因上漲而高興,就說明你的投資組合是不平衡的。」

這篇文章提到的平衡是"再平衡"

舉例:

2018年初資產配置是全球股票:全球債券=VT:BNDX=50%:50%

到年底假設股票市場跌太多,到年底變成VT:BNDX=30%:70%

那麼到了年底的時候,就將資產再平衡成VT:BNDX=50%:50%,把BNDX的資金挪移一部分到VT去

或是資金再投入,總之最後平衡成50:50就可以

再平衡的操作已經隱含了"低檔加碼","高檔獲利了結"的概念在裡面,而且一年一次就可以

股票波動率高,跌的多也漲的快

所以如果該年整體市場跌多,就將跌比較少的債市資金轉往跌多的股票市場,這是低檔加碼

如果該年整體市場漲多,就將漲比較多的股市資金轉往漲比較少的債券市場,這是高檔獲利了結

像2017年整體股市大漲,如果有在年底做再平衡的話,在2017年底獲利了結

到了2018年股市大跌時,受的傷就會相對的比較少

這就是再平衡的意義,不怕市場波動,不用看盤,不用管川普說了甚麼,不用看FED是否再升息

所以會出現作者的結論 ---

達里奧說:「如果你會因為股市下跌而憂慮,因上漲而高興,就說明你的投資組合是不平衡的。」

總經太難懂,但可不可能 "看著線圖走勢,心中有感,再理性決策"?你賺的一塊錢不是你的一塊錢,你存下的一塊錢才是;但存下來的那一塊錢要以何種形式存在?

我是布魯斯

名人堂

7樓

2019-01-11 15:58

"MuChen"這篇文章提到的平衡是"再平衡"

舉例:

2018年初資產配置是全球股票:全球債券=VT:BNDX=50%:50%

到年底假設股票市場跌太多,到年底變成VT:BNDX=30%:70%

那麼到了年底的時候,就將資產再平衡成VT:BNDX=50%:50%,把BNDX的資金挪移一部分到VT去

或是資金再投入,總之最後平衡成50:50就可以

再平衡的操作已經隱含了"低檔加碼","高檔獲利了結"的概念在裡面,而且一年一次就可以

股票波動率高,跌的多也漲的快

所以如果該年整體市場跌多,就將跌比較少的債市資金轉往跌多的股票市場,這是低檔加碼

如果該年整體市場漲多,就將漲比較多的股市資金轉往漲比較少的債券市場,這是高檔獲利了結

像2017年整體股市大漲,如果有在年底做再平衡的話,在2017年底獲利了結

到了2018年股市大跌時,受的傷就會相對的比較少

這就是再平衡的意義,不怕市場波動,不用看盤,不用管川普說了甚麼,不用看FED是否再升息

所以會出現作者的結論 ---

達里奧說:「如果你會因為股市下跌而憂慮,因上漲而高興,就說明你的投資組合是不平衡的。」

之前看過文章描述這樣的作法,只需每年找一天 (生日、除夕、元旦、...) 執行再平衡即可,的確很無腦 (不用花腦筋)。但是要先決定各種不同成分 (一般是股債兩種) 下一個週期的比例,有可能是年輕時股8債2、接近退休時是股2債8,在這之間,每年微幅調整其比例。

但實務上,光債券型基金各位大大手上應該很少人單押一兩支吧?然後股票型基金的選項更是多到爆!所以,除非真的是買全球股+全球債各一支主動或被動基金,否則如此無腦、悠閒的情況,大概都只停留在理論階段。

如果該年整體市場跌多,就將跌比較少的債市資金轉往跌多的股票市場,這是低檔加碼

=> 原來這也算一種策略?有點像我在去年8月初賣掉安聯、前進新興債,只因新興債跌多。不過,我是全梭了,沒留半點安聯。但若不是用這種無腦、簡便的方式,而是較頻繁地觀察標的,在跌多成分跌足(而反轉向上,例如新興本地債在去年9月上旬)、或是上漲成分漲足(而反轉下跌,例如安聯在去年10月上旬)時轉換,時間效率會更好。趁著還有力氣,我應該會這樣做。

本用戶沒有設定簽名檔

MuChen

名人堂

8樓

2019-01-11 16:18

"我是布魯斯""MuChen"這篇文章提到的平衡是"再平衡"

舉例:

2018年初資產配置是全球股票:全球債券=VT:BNDX=50%:50%

到年底假設股票市場跌太多,到年底變成VT:BNDX=30%:70%

那麼到了年底的時候,就將資產再平衡成VT:BNDX=50%:50%,把BNDX的資金挪移一部分到VT去

或是資金再投入,總之最後平衡成50:50就可以

再平衡的操作已經隱含了"低檔加碼","高檔獲利了結"的概念在裡面,而且一年一次就可以

股票波動率高,跌的多也漲的快

所以如果該年整體市場跌多,就將跌比較少的債市資金轉往跌多的股票市場,這是低檔加碼

如果該年整體市場漲多,就將漲比較多的股市資金轉往漲比較少的債券市場,這是高檔獲利了結

像2017年整體股市大漲,如果有在年底做再平衡的話,在2017年底獲利了結

到了2018年股市大跌時,受的傷就會相對的比較少

這就是再平衡的意義,不怕市場波動,不用看盤,不用管川普說了甚麼,不用看FED是否再升息

所以會出現作者的結論 ---

達里奧說:「如果你會因為股市下跌而憂慮,因上漲而高興,就說明你的投資組合是不平衡的。」

之前看過文章描述這樣的作法,只需每年找一天 (生日、除夕、元旦、...) 執行再平衡即可,的確很無腦 (不用花腦筋)。但是要先決定各種不同成分 (一般是股債兩種) 下一個週期的比例,有可能是年輕時股8債2、接近退休時是股2債8,在這之間,每年微幅調整其比例。

但實務上,光債券型基金各位大大手上應該很少人單押一兩支吧?然後股票型基金的選項更是多到爆!所以,除非真的是買全球股+全球債各一支主動或被動基金,否則如此無腦、悠閒的情況,大概都只停留在理論階段。

如果該年整體市場跌多,就將跌比較少的債市資金轉往跌多的股票市場,這是低檔加碼

=> 原來這也算一種策略?有點像我在去年8月初賣掉安聯、前進新興債,只因新興債跌多。不過,我是全梭了,沒留半點安聯。但若不是用這種無腦、簡便的方式,而是較頻繁地觀察標的,在跌多成分跌足(而反轉向上,例如新興本地債在去年9月上旬)、或是上漲成分漲足(而反轉下跌,例如安聯在去年10月上旬)時轉換,時間效率會更好。趁著還有力氣,我應該會這樣做。

報告布大

我的想法是比較相反,抓高低點並不容易,很容易變成猜行情,投資我認為越簡化越好

我也有約25%的資產在美國帳戶,投資標的只有一支,連再平衡都免了

買金融股,買中華電,買部分定存股的投資想法已經逐漸成型

未來像這樣抓低點衝短線的資金就不會佔太大的比例了

本用戶沒有設定簽名檔

tcwu

註冊會員

9樓

2019-01-11 16:57

也一直在兩者之間糾結

個人看法是:

ETF也會有價格高低動盪, 所以進場與出場時間點會影響獲利

如果價格是一直往上的ETF, 如VT, 需要長時間持有,

時間一長都是獲利

但如果是動盪的如 VWO, VPL, 投資10年可能還是獲利很少

有發現ETF優點是每檔都有每年配一次息, 股票型約2~4%, 高收債 ~6%

所以自己就少買ETF債劵, 改為留著現金在低檔時買入價格低的ETF

買ETF最大優點是不用常常注意行情, 而每年現金會愈來愈多.

ETF要買入賣出時都約有1星期到1個月價格變動不大優點

沒手續費負擔優點

主動基金優點是變成 VIP, 股票型全部波動大

如果買入賣出有FBI燈號參考(可以不猶豫), 有可能獲利較佳,且是新台幣

自己的時間投入與理財觀念相對重要

比較ETF與主動基金優缺點, 目前自己都想要兩者優點

總經太難懂,但可不可能 "看著線圖走勢,心中有感,再理性決策"?你賺的一塊錢不是你的一塊錢,你存下的一塊錢才是;但存下來的那一塊錢要以何種形式存在?

我是布魯斯

名人堂

10樓

2019-01-12 01:47

"MuChen"我的想法是比較相反,抓高低點並不容易,很容易變成猜行情,投資我認為越簡化越好

我也有約25%的資產在美國帳戶,投資標的只有一支,連再平衡都免了

買金融股,買中華電,買部分定存股的投資想法已經逐漸成型

未來像這樣抓低點衝短線的資金就不會佔太大的比例了

這個問題應該沒有結論,還是回歸到 "自適":找到自己覺得舒服、適合自己的方式,一如有人慣於賺房地產買賣價差、包租公婆只想賺租金、也有人是兼而有之。

也常在心裡想:為何巴老交易IBM虧了那麼多?為何巴老要在2018Q3買200元以上的蘋果,現在150元左右不是更便宜?另外,強調不買自己不懂的股票 (網路泡沫前完全沒買科技股,曾淪為華爾街笑柄) 的巴老,仍然只使用功能型手機,而且連簡訊都不太會用,又為何會買入蘋果?我當然不會看不起巴爺爺,相反地還很欽佩他,畢竟長期年化報酬率如此之高,檯面上幾乎沒人贏過他。若真的開了美國證券戶,波克夏應該會是我第一個買入的標的。但在現實上,一將資金投入標的就開始曝險,也難免有賭或猜的成分。有人會覺得就算看錯方向趨勢,熬上個幾年,終究會回本賺錢,但就機會成本的角度來說,或許及時停損認賠、更改操作標的,反而才能更快反敗為勝。否則,若目標只是 "有賺就好",就該直接去銀行定存。

我現在好像是把大部分人做長的給做短了、也試著要把大部分人做短的給做長。前者指的是高配息基金,自從2016年6月到現在,已經大規模換過兩輪;而後者是台股及其期貨,越來越排斥整天盯著行情,想著應該有機會做到偶爾瞄一下,每周只進出一兩次,然後可以有多一點時間去做更有趣的事。

- 趁著斐幣高利率、低匯率坐收現成高配息,到目前成果還行

- 施昇輝的0050一支股票養全家也很有意思,以後或許來試試

- 若能克服交易時的心魔,那麼股票、期貨也有機會帶來穩定收入

這幾天剛好跟朋友聊到佔我資產最大部位的斐高配基金,被朋友評論為風險太大。我當然知道有匯率下跌風險、配息金額調降風險、淨值下跌風險,但我別無選擇,因為就像蕭碧燕學姊所言,就是不想準備那麼多本金,才會投入高收益債,若選擇美元計價基金,大概每個月繳給三家銀行後,就只能吃土、配白開水;若只挑投資級債,那可能還要額外去小七打工,才夠付錢給銀行。所以,定存股策略也不適合我,除非我備好子彈,然後發生葉倫所說 "此生不復見" 的經濟風暴,讓我能大量買入超便宜的0050、台積電、大立光 ...

我也希望自己能有個兩三億本金,光買政府公債到期領息,應該都夠花用,但事實上卻沒這麼多本金。所以,只能富貴險中求,多花一點時間去瞭解、再加上一些運氣,看能不能增加資產價值,至少要長期夠用。還好,我的財務負擔是逐年遞減的,大概每隔兩三年就能減個2~4萬,等幾年後連兩筆信貸都到期,將可比現在減少約12萬的支出,屆時壓力就輕多了。

本用戶沒有設定簽名檔

MuChen

名人堂

11樓

2019-01-12 17:17

"我是布魯斯"

這個問題應該沒有結論,還是回歸到 "自適":找到自己覺得舒服、適合自己的方式,一如有人慣於賺房地產買賣價差、包租公婆只想賺租金、也有人是兼而有之。

也常在心裡想:為何巴老交易IBM虧了那麼多?為何巴老要在2018Q3買200元以上的蘋果,現在150元左右不是更便宜?另外,強調不買自己不懂的股票 (網路泡沫前完全沒買科技股,曾淪為華爾街笑柄) 的巴老,仍然只使用功能型手機,而且連簡訊都不太會用,又為何會買入蘋果?我當然不會看不起巴爺爺,相反地還很欽佩他,畢竟長期年化報酬率如此之高,檯面上幾乎沒人贏過他。若真的開了美國證券戶,波克夏應該會是我第一個買入的標的。但在現實上,一將資金投入標的就開始曝險,也難免有賭或猜的成分。有人會覺得就算看錯方向趨勢,熬上個幾年,終究會回本賺錢,但就機會成本的角度來說,或許及時停損認賠、更改操作標的,反而才能更快反敗為勝。否則,若目標只是 "有賺就好",就該直接去銀行定存。

我現在好像是把大部分人做長的給做短了、也試著要把大部分人做短的給做長。前者指的是高配息基金,自從2016年6月到現在,已經大規模換過兩輪;而後者是台股及其期貨,越來越排斥整天盯著行情,想著應該有機會做到偶爾瞄一下,每周只進出一兩次,然後可以有多一點時間去做更有趣的事。

- 趁著斐幣高利率、低匯率坐收現成高配息,到目前成果還行

- 施昇輝的0050一支股票養全家也很有意思,以後或許來試試

- 若能克服交易時的心魔,那麼股票、期貨也有機會帶來穩定收入

這幾天剛好跟朋友聊到佔我資產最大部位的斐高配基金,被朋友評論為風險太大。我當然知道有匯率下跌風險、配息金額調降風險、淨值下跌風險,但我別無選擇,因為就像蕭碧燕學姊所言,就是不想準備那麼多本金,才會投入高收益債,若選擇美元計價基金,大概每個月繳給三家銀行後,就只能吃土、配白開水;若只挑投資級債,那可能還要額外去小七打工,才夠付錢給銀行。所以,定存股策略也不適合我,除非我備好子彈,然後發生葉倫所說 "此生不復見" 的經濟風暴,讓我能大量買入超便宜的0050、台積電、大立光 ...

我也希望自己能有個兩三億本金,光買政府公債到期領息,應該都夠花用,但事實上卻沒這麼多本金。所以,只能富貴險中求,多花一點時間去瞭解、再加上一些運氣,看能不能增加資產價值,至少要長期夠用。還好,我的財務負擔是逐年遞減的,大概每隔兩三年就能減個2~4萬,等幾年後連兩筆信貸都到期,將可比現在減少約12萬的支出,屆時壓力就輕多了。

恩

我不是買巴菲特的公司波克夏BRK

投資單一個股風險很高,不過巴菲特的某些觀點可以採用

像他大力推薦標普500指數

錢擺在銀行總是會被通貨膨脹吃掉,所以拿錢去請別人用錢幫你賺錢是好的

金融股每年都在比誰賺得比較多,很多金控幾乎不虧損

所以請金融業幫你賺錢,似乎很穩定,而且幾乎不會虧損

上個月底美股大暴跌,很多有壽險公司的金控也大虧,也許避開這些金控股就好

以上只是我自己的想法

股市打滾了快20年,隨著資產逐漸累積,投資想法也逐漸改變了

總經太難懂,但可不可能 "看著線圖走勢,心中有感,再理性決策"?你賺的一塊錢不是你的一塊錢,你存下的一塊錢才是;但存下來的那一塊錢要以何種形式存在?

我是布魯斯

名人堂

12樓

2019-01-12 17:39

"MuChen"... 股市打滾了快20年,隨著資產逐漸累積,投資想法也逐漸改變了

在股市打滾25年、虧了一屁股的魯蛇飄過 ...

前幾天是這麼跟朋友說的:

自從2016年決定大額買入配息基金後,人生好像就開始有些不同,至少在負擔逐漸減少的大前提下,目前的財務狀況還差強人意:基金配息供應退休後的花費, 而不配息的資產還能帶來額外的獲利,就算有虧損,也不至於影響生活品質。

目前配置:

-斐高配佔75%:需供應房信貸、生活費+孩子學費、... 等常態性支出,所以斐幣要盡量兌在2.2以上;算是本業

-其他(現金/非配基金/台股ETF+期貨)佔25%:其中現金近5%、復華數位近7%;有賺就當意外之財、業外收益

-候選項目:0050大額進出 (師法施昇輝)、配息台股 (師法陳重銘、楊禮軒)、BRK.B (就交給巴老負責,其實跟美股整體走勢差不多)

前往

1-1頁|共12則

相關討論

熱門主題

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 8

- 9

- 10

經典話題

強勢雲

月

週

日

你可能會喜歡

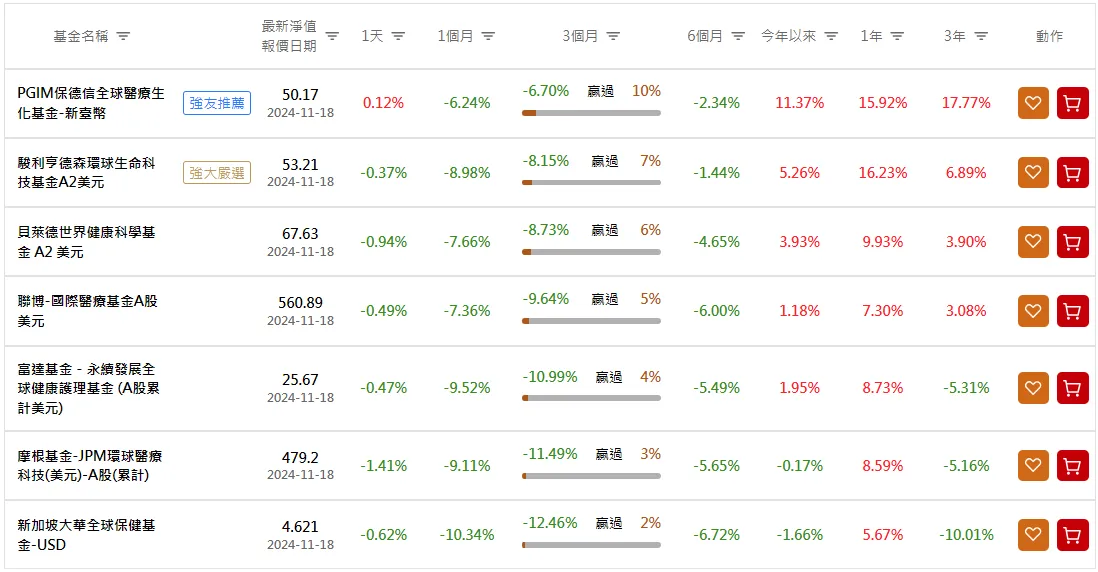

請問健康護理醫療保健基金發生什麼事?

2024-11-19 eandc0901發表

股票基金

基金怎麼挑選?績效好就抱,還是看市場選題材

2024-10-09 wantMoney發表

資產配置

高股息etf適合用來打造現金流嗎?股價是會變動的

2024-10-08 jialing99發表

ETF

請願績效好的幾檔基金跟ETF,納入強基金關注清單

2024-10-04 KostolanyJunior發表

基金優惠

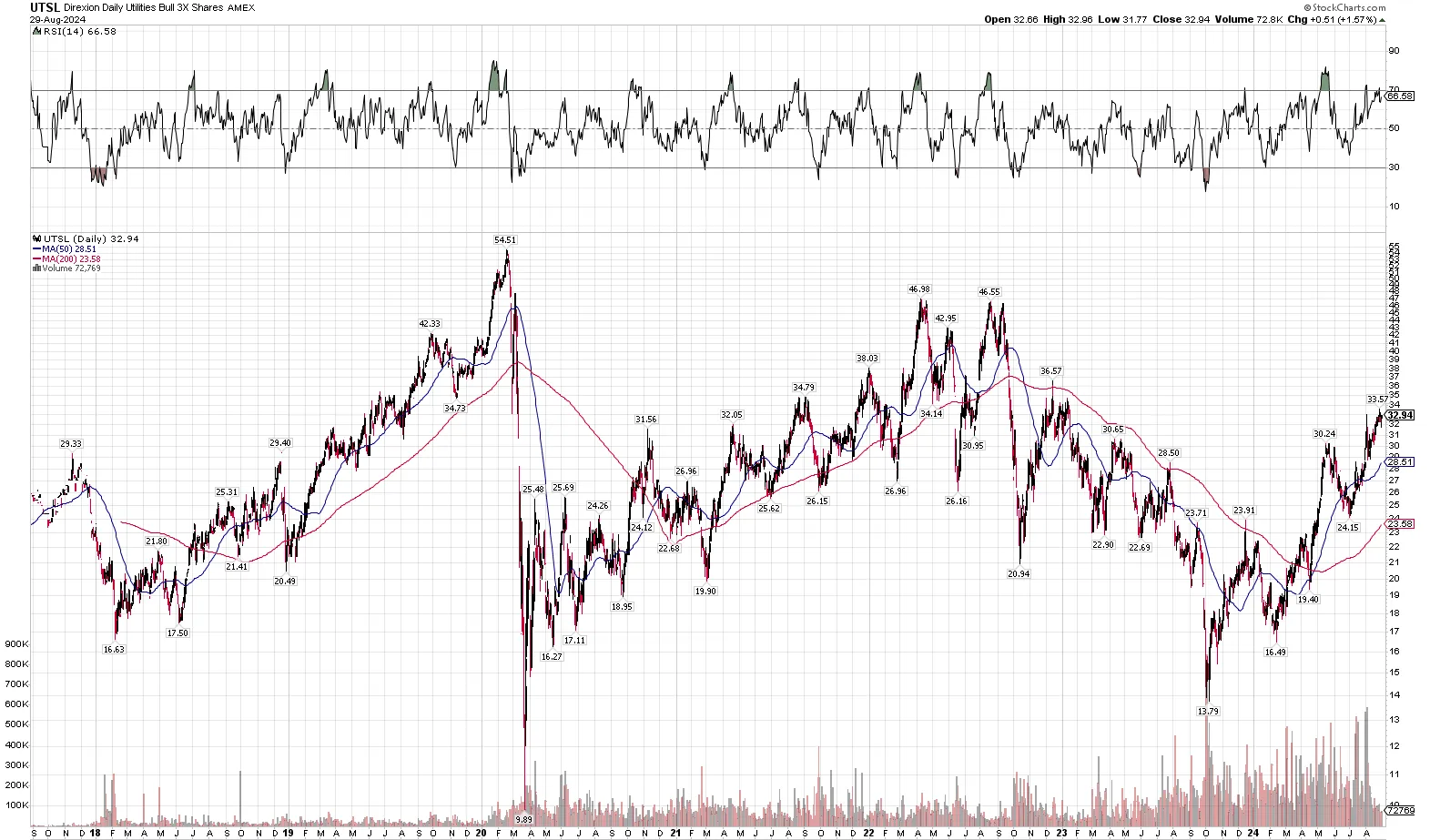

實證正3槓桿ETF抄底公用事業、金融、健護,效果不錯

2024-09-05 faith發表

ETF

為什麼野村基金近期績效不佳?

2024-09-03 liru121發表

股票基金

尋找績效長線穩健向上而波動較小的基金或ETF

2024-08-26 iumjh1218發表

資產配置