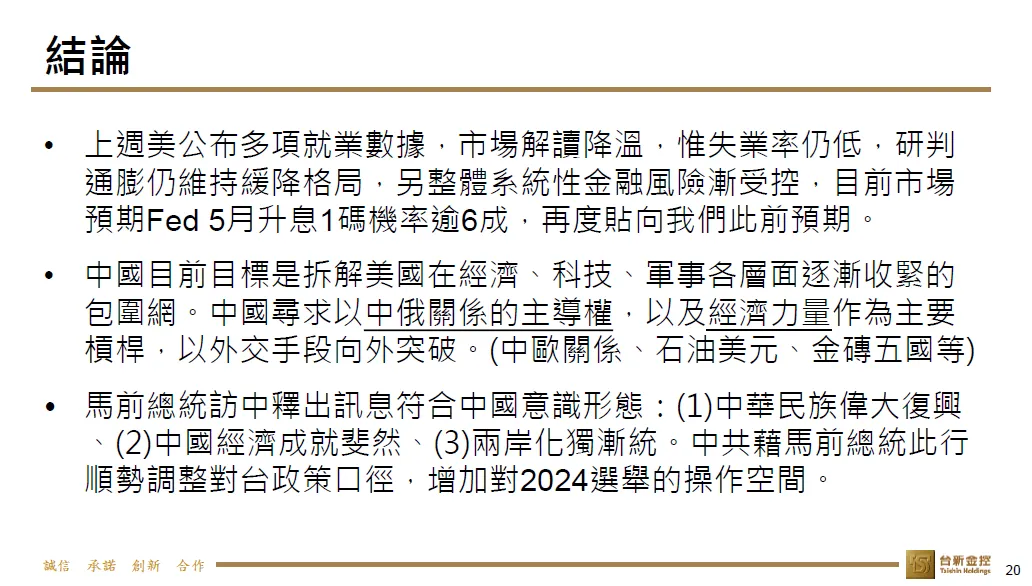

這個禮拜輪流接到三家銀行詢問我要不要申請信貸,我以前接到都會是直接掛電話說不需要,但是這幾個月看到強基金的一些文章,想想要不要調整投資心態?但覺得「借錢&承擔風險」這一關,心理好像有點過不了,非常猶豫不決,以下把疑慮及需求寫出,懇請版上各位大大提供寶貴的意見及建議!!先感謝!!

(1)借款目的

純粹想投資擴大資產,無負債,也無其他借款需求;今年1-10月短期投資資產增加18趴,投資成績不算好,輸大盤很多,但感覺至少比3趴高很多,好像可以借貸試試看,如果借貸應該會把借貸金放在市值型ETF 006208

(2)對大盤後市的疑慮

因為也有上投資課,瀏覽強基金文章,感覺台股可能快進入第五波,好光景可能到2025.4比較明確,2025下半年到2026,感覺不太好(?);信貸感覺都要綁約一年或一年半不能還款,我不會做空,本來打算萬一2025年大盤走空,要把1150萬台幣資金先退出市場,如果現在借了綁約的信貸,萬一走空,我又不會做空,那幹嘛要借這個信貸呢?

(3)對貸款專員的疑慮

因為當初加入強基金就是因為在銀行被理專騙,所以對銀行專員防禦心較重,也是因為我從來沒有申請信貸或房貸,真的是比較搞不清楚狀況。所以不太確定以下銀行專員講的是真的還話術?

「富邦銀行」專員跟我說:

A.聯徵最好只用一家,不然銀行會覺得你很缺錢,反而信用會不太好;可是我覺得貨比三家不吃虧,我找三家銀行聯徵不行嗎?不會比較好嗎?B.要貸款就一次貸滿,不然若之後要增貸,利率會更不好;我感覺這是要我貸高金額的話術,不太相信他...他從頭到尾也不肯講大概可以申請到的利率有多少

「台新銀行」女性專員感覺稍微老實直接一點,說大概2.5趴到2.6趴,說聯徵大概找三家差不多,更多家就不太好。

不知道以上專員講話老實嗎?有什麼重點是我沒注意到的嗎? 再麻煩大家提供意見,非常感謝!

(4)自己心中疑慮

最大的坎其實就是覺得好像自己不用這麼拼、這麼累,借錢搞投資,給自己那麼大的壓力,畢竟自己現有的錢也夠用,萬一投資不利也能承擔,借款好像感覺帶來了不必要的壓力? 但也覺得這會不會是自己的認知限制了成長?因為我也有看板上的「買借死理論」,但好像就是沒有付出實施的衝動?應該也是我對自己的投資能力還沒有那麼高度的信心。

此外,我先生的投資態度是比較保守的,如果讓他知道這件事,他一定超反對,但是我們現在經濟各自獨立,彼此也不知道彼此各自有多少存款,但是每年夫妻一起報稅,大概可以推算出來。突然想到信貸資訊會在報稅資料中呈現出來嗎?很想聽聽各位的意見,非常感謝!

(5)基本資料

以下提供各位大大作為給我意見的參考資訊:

50歲,女性,已婚,無子女,工作穩定終身職(65歲退休),月收入17萬,扣掉公保、健保、所得稅、退撫基金共16000元,每月實領15.5萬,每月支出約14萬(孝親、家用、旅遊、美食、美容、保養),如果沒有投資收入,差不多是月光仙子,無負債。

目前住在老公婚前買的房子,自己名下有台北松山區店面一間(市值約4000萬,爸媽給的),租金收入是媽媽收,目前是用我的名義貸款300萬左右繳房貸,有些家族因素...總之現階段不能用這間店面增貸投資,純粹就是我老後退休可作保障

短期資產是投資資金跟生活費,約1150萬台幣,投資在台積電、正二、006208、富邦未來車、統一fang,台股基金(統一奔騰、野村優質、野村中小、安聯台灣科技),美股基金(貝科)

長期資產包含教職員退撫基金、各類保險(無投資險)等,共687萬,要等65歲退休後及保險到期後可拿

公保基金我也搞不清楚退休後能拿多少錢,就先不計算了

兩家銀行專員預估我能貸的額度差不多是400萬左右,我如果真的下定決心貸款,應該最多貸200萬試試看

非常感謝各位大大願意看到這裡,懇請大家給予的寶貴意見與建議,讓我學習用不同的觀點來看待投資借貸這件事,祝福大家投資順利!!先感謝大家!!