分享市場先生的文章,

強友如果投資年化低於3%,

都算是賠錢...

如文章的案例,工作一整年賺的錢,

只是補齊被通膨傷害的資產,

供各位參考深思,尤其資產較高的強友。

以無法為有法 以無限為有限

大道至簡 無為自在

moboo6611

分享市場先生的文章,

強友如果投資年化低於3%,

都算是賠錢...

如文章的案例,工作一整年賺的錢,

只是補齊被通膨傷害的資產,

供各位參考深思,尤其資產較高的強友。

baonamy

我的資產很早以前就高於2千萬,我目前的投資目的追求的不是在賺取高的報酬率,而是穩健較安穩的投資。

對我而言幾%的投報率金額就很可觀了,所以我會去投資殖利率只有4.x%的特別股。

對我而言,最重要的是保住資產傳承給下一代,不是要去冒險犯錯損失錢財。

雖然許多人都說台幣定存只有1.x%,存定存很愚蠢,會被通膨吃掉,我依然選擇定存做為資產配置之一。

Roger333

和樓上baonamy有相同看法,自己資產也是超過小資族滿多的....

但也同意樓主分享的 至少超過3%,因為現在升息到頂,連儲蓄險利率也有3%以上,買基金當然是追求更高

我是逢低把 平衡型基金 買好買滿,科技股基金佔1~2成,回檔再加碼,已操作半年報酬 6%

自己期望的每年報酬是 8% ~10% 以上,離這目標還有點距離

以無法為有法 以無限為有限

大道至簡 無為自在

moboo6611

引用 #2樓 baonamy

我的資產很早以前就高於2千萬,我目前的投資目的追求的不是在賺取高的報酬率,而是穩健較安穩的投資。

對我而言幾%的投報率金額就很可觀了,所以我會去投資殖利率只有4.x%的特別股。

對我而言,最重要的是保住資產傳承給下一代,不是要去冒險犯錯損失錢財。

雖然許多人都說台幣定存只有1.x%,存定存很愚蠢,會被通膨吃掉,我依然選擇定存做為資產配置之一。

如果以退休人士來說,應該都有一定資產,

只要確認每年的總資產增值>通膨(總資產*3%)+年開銷就可以.

要怎麼配置都可以.

定存的確是配置的一環,現金也是很重要(救急的)

但定存會拉低總報酬,也就需要有其它配置拉高報酬.

這就千變萬化了.

以無法為有法 以無限為有限

大道至簡 無為自在

moboo6611

引用 #3樓 Roger333

和樓上baonamy有相同看法,自己資產也是超過小資族滿多的....

但也同意樓主分享的 至少超過3%,因為現在升息到頂,連儲蓄險利率也有3%以上,買基金當然是追求更高

我是逢低把 平衡型基金 買好買滿,科技股基金佔1~2成,回檔再加碼,已操作半年報酬 6%

自己期望的每年報酬是 8% ~10% 以上,離這目標還有點距離

...

總資產報酬如能年化6-8%其實相當不錯了.

扣掉通膨3%,還保有3%~4%可花用.

Kkk1

引用 #5樓 moboo6611

...

總資產報酬如能年化6-8%其實相當不錯了.

扣掉通膨3%,還保有3%~4%可花用.

多謝m大好文,B大分享真的是無比珍貴,

與蕭老師所言"不在乎報酬率高低,重點

在於能投資賺取一大筆",有異曲同工之

妙,感恩!

以無法為有法 以無限為有限

大道至簡 無為自在

moboo6611

引用 #6樓 Kkk1

多謝m大好文,B大分享真的是無比珍貴,與蕭老師所言"不在乎報酬率高低,重點

在於能投資賺取一大筆",有異曲同工之

妙,感恩!

....

過於保守其實會讓總資產價值減損,

舉例來說.

小明十年前擁有5000w退休資產,做了以下配置

1000w配置1%報酬的產品

1000w配置2%報酬的產品

1000w配置3%報酬的產品

1000w配置4%報酬的產品

1000w配置5%報酬的產品

這十年假設都得到如規劃報酬的回報,則十年年化會有

10w+20w+30w+40w+50w=150w的收入.

但通膨假設每年折損3%,每年約折損5000wx3%=150w

等於每年獲利150w只是折抵掉通膨150w...

實際上並無獲利...

上述粗估的配置僅能抵禦通膨...就沒有多餘的錢可花用了.

供參考..

Kkk1

對前輩之尊敬,就是找資料發文,最新發文,請參

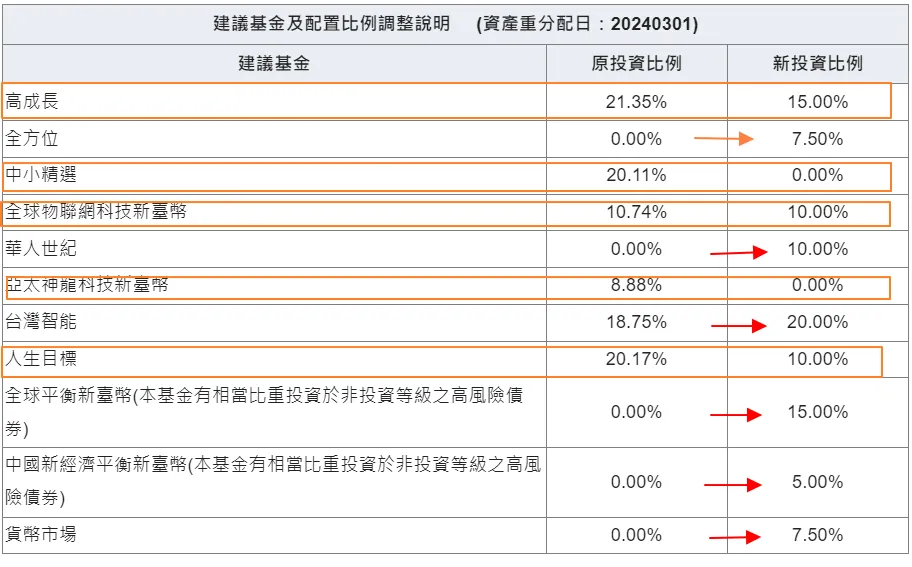

復華機器人強勢通增持42%現金,賣出全方位和全球資產

呼應2022停滯性通膨分析,參照1981雷根遇刺,川普槍擊會對美股長期趨勢產生影響嗎?

復華強勢通增加原物料及貨幣比重,居高思危?

10年後退休的資產配置,慢慢將股票基金轉成高股息ETF

理財機器人強勢通賣出股票基金,轉入平衡及貨幣基金,居高思危?

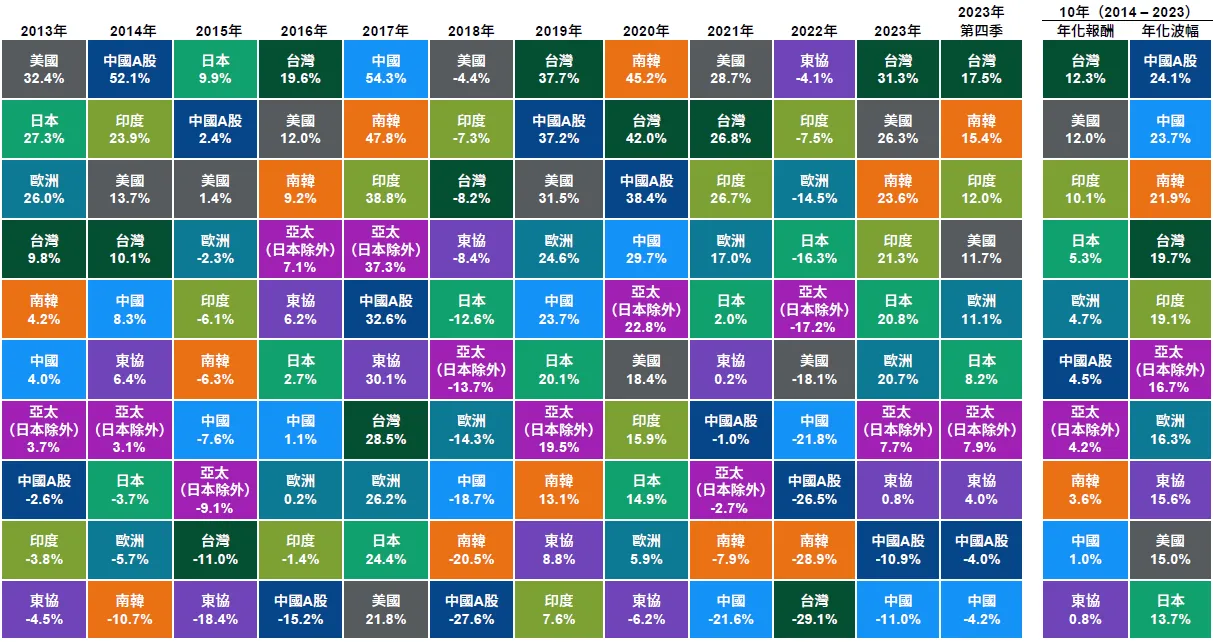

過去10年全球股票債券報酬率比較,認清哪些資產可長期投資

智能投資機器人理財評比:中信智主投、野村D檔、復華強勢通