巴倫週刊:2015年收益投資產品推薦

997

巴倫週刊:2015年收益投資產品推薦

997

本用戶沒有設定簽名檔

yummy

天使人

樓主

2015-01-09 17:14

當利率上升時垃圾債券擁有兩個優勢。一是較高的初始收益率更能抗價格下跌,因為利率上升時經濟往往同時改善,垃圾債則受益於公司財務狀況的好轉。2015年垃圾債或將跑贏大市。美銀美林預計,隨著2015年的加息,垃圾債總體回報率將在2-3%,而高等級公司債回報為零。風險增加了,回報卻微薄,所以不要加倉。專業管理團隊在這一領域仍能有所獲。Vanguard High-Yield Corporate (VWEHX)採取保守策略,專盯投資級以下一兩個級距的債券。這樣做有助於積極管理型的VWEHX在普遍弱市中獨佔鰲頭,比如2014年VWEHX實現回報4.6%,超過99%的同行,一年0.23%的費用僅佔極少部分。

市政債券今年的供需似乎平衡,信用狀況可能仍然牢靠。阿拉斯加、北達科塔和德克薩斯州對低油價的不利敞口最大,因為它們是石油產量超過需求最多的州。如果油價持續低位徘徊,這些州的市政債券表現可能略不及大市,但不要期望會大跌。對所處稅級高的投資者來說,市政債券的稅後收益一般優於國債,而且信用質量比公司債高,回報不厚。主要以平均到期日不到七年、等級1A或2A級債券為投資對象的Fidelity Municipal Income (FHIGX)收益率為1.9%(對於最高稅級的投資者來說這相當於收益率超過3%)。在市政債投資普遍虧損的2013年FHIGX擊敗90%多的同行,但0.46%的費用佔收益的一半,寶貴的收益被費用大口吞噬。

高等級公司債看上去不誘人——尤其是在某些情況下與該公司股票相比。微軟(47.59, 1.36, 2.94%)九年期債券到期收益率2.7%,而股息率同樣是2.7%。與債券不同,股息率還可能上升。強生(106.39, 0.83, 0.79%)九年期債券收益率2.6%。投資者的一個選擇是通過封閉式基金的債券折價投資組合獲得額外收益。

新興市場債券收益仍然大大超過發達國家債券,不過俄羅斯、巴西、土耳其等主要國家的評級剛好超過垃圾級,所以如果今年信用評級被下調將造成傷害。對不在乎降級風險的投資者來說,持有平均信用等級為2B的政府債和公司債T. Rowe Price Emerging Markets Bond (PREMX)收益率高達6.3%,而費率為0.94%。

分紅型股票

股票投資者不應侷限於傳統收益來源。公用事業股剛剛上交了自2000年以來的最好答卷。該行業將近18倍的預期市盈率創出2000年來新高並非偶然,行業股息率3.3%,近年股息年均增速4%——確實,這樣的收益超過債券,不過投資者可以做得更好。由於要在一個已經飽和的市場對抗削減成本的競爭對手保衛自己的市場份額,Verizon Communications和AT&T去年萎靡不振。我們的第二個選擇才是股息率4.8%的Verizon,首選是二者都不要碰。

隨著投資者對汽車業轉型的信心增強,福特汽車[微博]和通用汽車(36.2, 0.36, 1.00%)業務蒸蒸日上,股息率超過3%。輝瑞(32.5, 0.65, 2.04%)和通用電氣(24.37, 0.29, 1.20%)增長較慢,但超過3.5%的股息率增加了吸引力。波音股息率2.8%且自由現金流增強。摩根大通(60.39, 1.32, 2.23%)股息率2.6%且有能力進一步提高。

科技股是獲得收入的豐厚來源。微軟[微博]股息率2.7%,近年來股息率增速高達兩位數。思科(27.51, 0.21, 0.77%)股息率2.7%,而且能從今年網絡交換機銷售強勁中獲益。英特爾(36.69, 0.67, 1.86%)正在擴大芯片製造的優勢,股息率為2.7%。這些收益比投資者在菸草、食品、電力股中所獲要少一點——比如菲莫國際和聯合愛迪生股息率分別高達4.7%和4%——但如果高股息股票與與債券同跌,那麼它們今年就可勝出。而且科技股長期回報增長潛力更大。

極端而言,花旗集團和美國銀行(17.29, 0.35, 2.07%)目前的回報微不足道,但預計將很快恢復分紅,股息率到2016年可達2-3%。通用汽車、波音、美國銀行入選上週本刊封面文章2015年薦股名單前列。

如果採取分散策略,可考慮Schwab U.S. Dividend Equity (SCHD)。這是一支被動管理型ETF,選取的是那些在股息率、股息增長、股本回報率等指標優秀的大公司。在前文所提公司中,微軟、英特爾[微博]和輝瑞SCHD都是重倉。該ETF收益率2.8%,費用率低到毫不足惜——只有0.07%。

REIT

REIT股權投資在2014年大勝股市,但不要指望今年重複佳績。瑞士信貸稱,REIT交易價格相當於2015年預期調整運營現金流(AFFO)的25倍,而長期平均水平為16倍。AFFO是衡量投資者可獲得現金流的一個指標。REIT的平均收益率為2.9%,只比十年期國債收益率高0.7個百分點,而二者的平均價差為1.2個百分點。按照目前的價格,REIT可能會在2015年實現中個位數的回報,如果利率升速超過預期則可能虧損。

我們看好酒店REIT。酒店的風險比其它地產類型通常要高,其原因有二。一是房客(旅遊者)經常都是一兩晚的超短期入住,因而未來自由現金流的可見性很小。二是酒店對經濟波動要敏感得多。由於這兩個原因,酒店REIT往往收益率稍高。如果經濟持續好轉,連鎖酒店可能將享有更高的現金流。當利率上升時,短期房客正是酒店所需,因為它們可通過提價轉移加息成本。

RLJ Lodging Trust(RLJ)與萬豪、凱越等大型連鎖酒店合作業務。儘管去年上漲了38%,但其交易價格為2015年預期AFFO的14.2倍,股息率3.6%。

尋求不完全符合流行類型的REIT也是一個選擇。很多投資者希望獲得對購物中心、辦公樓或公寓的敞口,但很少有人注意巨幕影院、滑雪公園和特許學校——娛樂地產信託EPR Properties (EPR)的對象。EPR股價去年上漲25%,目前價位相當於13.7倍2015年預期AFFO,股息率5.9%。

MLP

隨著原油產量增速超過消費需求增速及沙特阿拉伯不願設法支撐油價,去年美國原油價格從每桶98美元大跌至54美元。天然氣價格大半年時間都很穩定,但因可能又出現一個暖冬而年末大降25%。

這一形勢妨礙了MLP的收益增長。MLP像股票那樣交易,大部分收益(通常來自油氣資產)分給份額持有人。Alerian MLP指數去年上漲4.8%,近期收益率6.1%。

這樣的收益率與其它類型的收益投資相比很不錯,與十年期國債收益率的價差為3.4個百分點,而十年來平均價差為3.4個百分點。問題是如果原油和天然氣價格仍然乏力,利潤來自油氣生產的MLP可能將削減利潤分配。Alerian MLP指數中這類MLP約佔5%,但其價格已大跌至收益率兩位數的水平,從而推高了指數收益率。比如,Breitburn Energy Partners(BBEP)收益率超過20%,說明投資者預期回報將大減。較安全的MLP收益率就沒那麼令人激動,比如Enterprise Partners Products(EPD)的回報為4%。

膽大的投資者發現值得冒風險。Memorial Production Partners (MEMP)去年下跌34%,如今收益率15%。至少有美銀美林和Wunderlich Securities兩家機構把它放在今年推薦名單的前列,理由是對沖可抵消今後兩年的油氣價格乏力及大量流動性可支撐份額贖回。七位分析師大膽預測了2016年MEMP的收益,其中最看跌者為每份額1.40美元,按最近價格計收益率9.6%。

謹慎的投資者應以獲得較低的收益為目標。Plains All American Pipeline(PAA)是一家市場運作較少的管道運輸存儲企業,受石油價格波動影響。PAA今年預期現金流的2/3都來自收費,過去十年半有十年利潤分配都是增長的,甚至在2008年原油價格短期跳水之時也是如此。過去三個月PAA的每份價格下跌了12%,收益率為5.1%。華爾街預計今年PAA的利潤分配將增長9%。隨著今後幾年產量增加,PAA可與其一道逐漸增長,油價上漲則會更迅速反彈。憑藉強勁的資產負債表,PAA可低價收購實力較弱同行的資產。

http://finance.sina.com.cn/stock/usstoc ... 5953.shtml

前往

1-1頁|共1則

相關討論

熱門主題

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 8

- 9

- 10

經典話題

強勢雲

月

週

日

你可能會喜歡

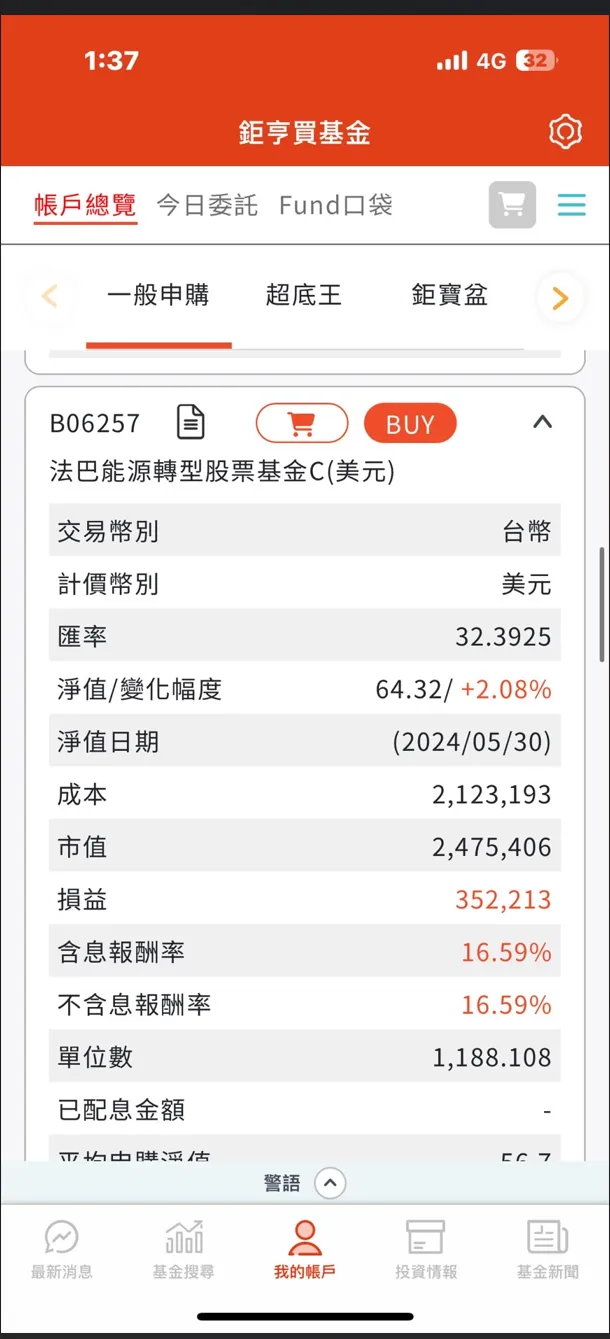

法巴能源轉型股票基金投資三個月損益正14到16%

2024-06-01 熊大大發表

股票基金

信貸250萬投資安聯收益成長、南非幣高盛高收債新興債

2024-02-29 orqtzj發表

債券基金

為何國人寧願投資安聯收益成長,而不願投資SPY?

2024-02-07 Chest_Ycc發表

債券基金

定期定額推薦基金這樣選,第一支基金投資穩穩賺

2024-01-29 mrchildren發表

股票基金

理專推薦連結雙標的每日計息結構型商品,給75歲的老人家

2023-10-26 bubu88發表

股票

富蘭克林華美多重資產收益基金南非幣分配型調升配息了

2023-10-04 gamester發表

債券基金

【基金開箱】專為配息而生「群益優化收益成長多重資產基金」

2023-08-28 jett發表

債券基金