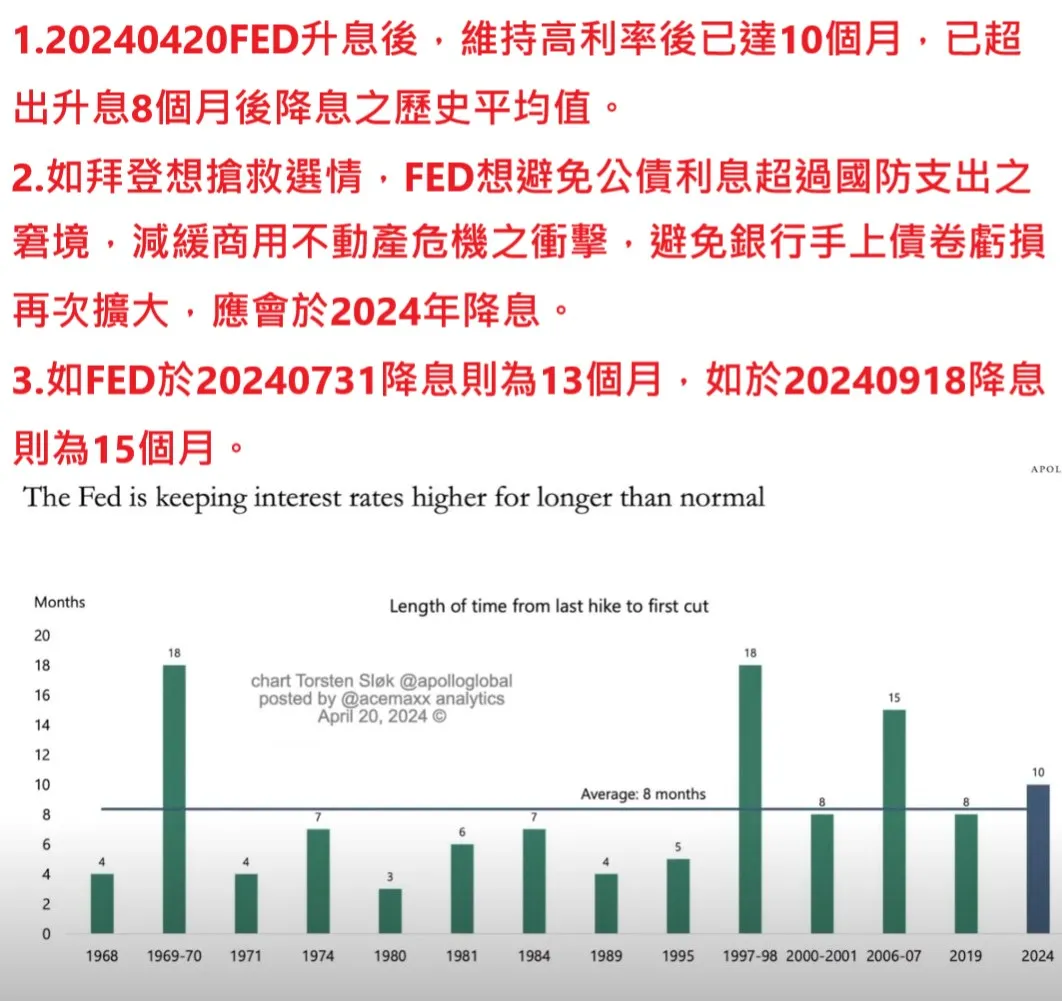

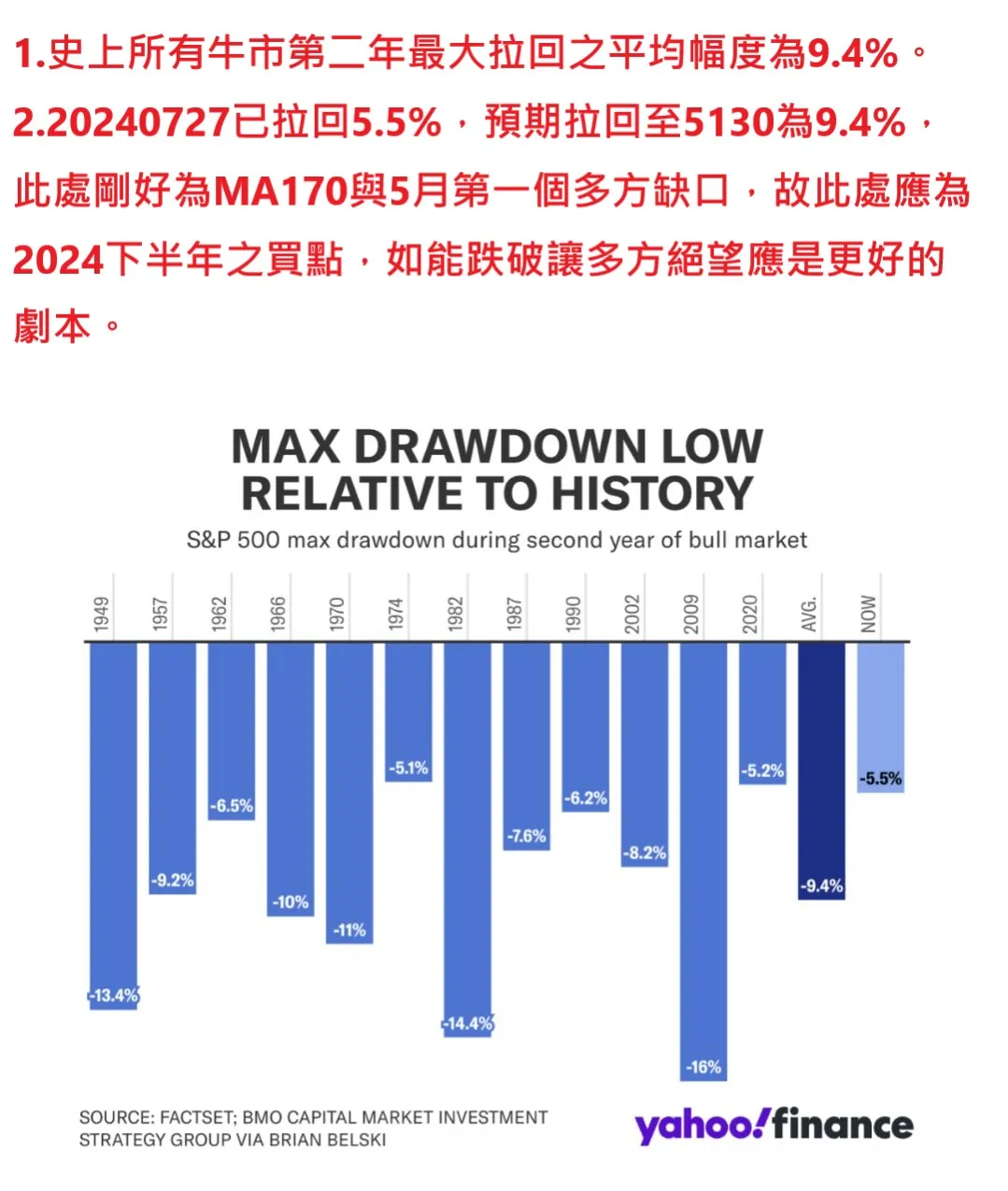

值得關注之美銀2023投資預測報告

1、美銀的2023年投資策略建議

A. 市場關注點: 2023年上半年的將會由通脹與利率轉為衰退與信貸。下半年則是通脹、美聯儲利率、債券收益率以及美元是否「見頂」。

B. 重要經濟指標:2023年美國GDP將出現輕度衰退(實際GDP增速將為-0.4%)、通脹將降低(CPI將下滑至4.4%)。

C. 風險性資產的全年投資報酬率預估:銅 $QCmain 、黃金 $QOmain 等金屬的潛在報酬居前;美國投資級債券、十年期美債以及高收益債券等也將表現出色;美股報酬率近乎持平,而美元 $DXmain 回報將為負。詳見下表。

D. 2023上半年繼續看跌風險性資產,下半年傾向於看漲。估標普500指數2023年將收於4000點。

美聯儲加息將造成「更多的短期痛苦」,並可能使經濟陷入衰退。

建議投資者可於2023年上半年買入,因為衰退可能會在第三季度結束,市場通常在衰退結束前六個月觸底。

建議投資者增持能源、消費必需品、公用事業和金融類股,因為它們在經濟萎縮時會有防禦性表現;

建議適度配置工業、醫療保健和房地產。

建議減持科技股,科技股最容易受景氣周期影響,科技股最近危機是『去全球化的衝擊』。具體如減持材料、通信服務和非必需消費品。

2、美聯儲升息預測

2022/11/23(三),美聯儲FOMC11月會議紀要顯示,大多數FOMC委員同意可能很快就會適當放慢升息步伐;多位委員指出,他們對最終利率的估計將略高於他們此前的預期(4.6%),不過也有一些委員注意到過度緊縮的風險有所增加。

美聯儲政策利率究竟會升至多高?美銀給出的「答案」是5.00%-5.25%。此前備受關注的美聯儲政策立場「轉折點」。美銀認為,只有在美聯儲利率緊縮明顯損害到民生(住房和信貸市場迫使失業率上升)之後,美聯儲才可能調整政策;預測2023年6月/7月美聯儲立場將可能轉向。

美銀預測Fed升息路徑:

2022年底美聯儲利率水平將達4.25%-4.50%(目前是3.75%-4.00%),

2023年美聯儲利率將在3月份觸及峰值(即到5.00%-5.25%),直到12月份的時候下調25個基點,最終到2023年底利率將為4.75%-5.00%。