進入強基金學習已經邁入第四年

目前取得的綜合報酬率約18%

今年開始要學習平衡資產比率

預計是股六債四

單純的債跟股很好分

0056、0050、穩基金歸類為股

公司債基金或00772B歸為債

那如果是平衡基金呢或是定存、房產

一般各位先進會怎麼做

可以指點一條明燈嗎😅

kino6666

進入強基金學習已經邁入第四年

目前取得的綜合報酬率約18%

今年開始要學習平衡資產比率

預計是股六債四

單純的債跟股很好分

0056、0050、穩基金歸類為股

公司債基金或00772B歸為債

那如果是平衡基金呢或是定存、房產

一般各位先進會怎麼做

可以指點一條明燈嗎😅

yaichenche

4年18%,每年4.22%成長。

2019M8~現在,

QQQ 94%

SPY 50%

0050 54%

表示:

1. 你太保守

2. 資金效率不好(場外太多)

建議:

1. 布局股票多一點,增加報酬率

2. 資金投入計畫需調整加快,增加曝險。

如果再增加風險會睡不著,吃不下飯,維持現況即可。

引用 #1樓主 kino6666

進入強基金學習已經邁入第四年

目前取得的綜合報酬率約18%

今年開始要學習平衡資產比率

預計是股六債四

單純的債跟股很好分

0056、0050、穩基金歸類為股

公司債基金或00772B歸為債

那如果是平衡基金呢或是定存、房產

一般各位先進會怎麼做

可以指點一條明燈嗎😅

kino6666

引用 #2樓 yaichenche

4年18%,每年4.22%成長。

2019M8~現在,

QQQ 94%

SPY 50%

0050 54%

表示:

1. 你太保守

2. 資金效率不好(場外太多)

建議:

1. 布局股票多一點,增加報酬率

2. 資金投入計畫需調整加快,增加曝險。

如果再增加風險會睡不著,吃不下飯,維持現況即可。

感謝提供意見

邁向第四年實際上是三年足

大約是以6%幅度增加

前兩年起伏太大

還好有做一些調整

讓整體看起來還在可以接受範圍

以目前扣除無法歸類資產

目前的股債比為65%比35%

想要學習再精準歸類一下自己資產

jiangcfc

引用 #3樓 kino6666

感謝提供意見

邁向第四年實際上是三年足

大約是以6%幅度增加前兩年起伏太大

還好有做一些調整

讓整體看起來還在可以接受範圍

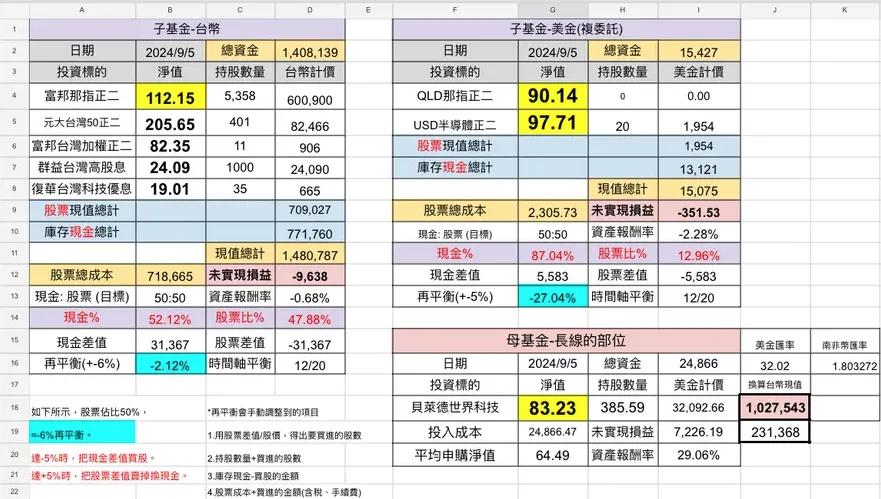

以目前扣除無法歸類資產

目前的股債比為65%比35%

想要學習再精準歸類一下自己資產

附加圖片

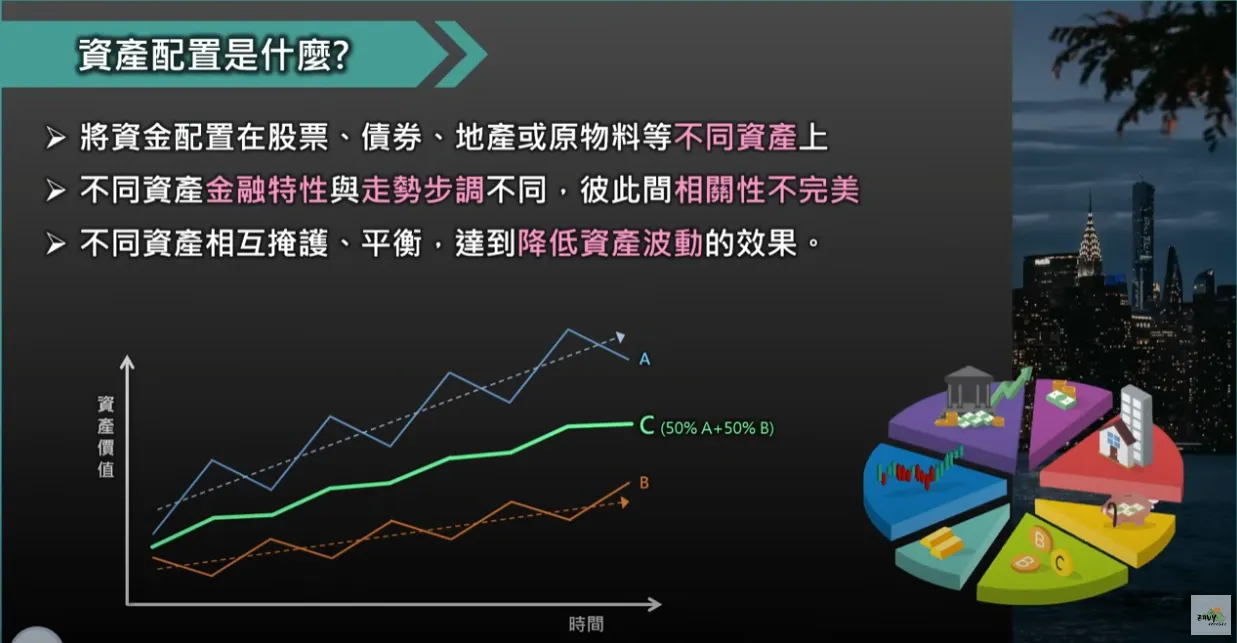

股債配置能夠有效降低投資組合在股市波動下的風險,股票的角色在於創造資產,而債券則扮演著保護資產的角色。依循這樣的理念,可以將定存歸類為一種類似債券的資產,因為它也具有保護資產的特性。

對於平衡型基金,其基金經理人根據當前的經濟狀況不斷調整內部的股債比例,因此平衡型基金通常會在股債配置中獨立出來。

在投資策略上,如果kino大喜歡某支平衡型基金,可以將該基金也列入基金再平衡的一部份。例如:將平衡型基金設定為基金總值的20%,並將餘下的80%分配給股票和債券,比例為60:40。這種配置結構帶來了如下的結果:股票基金占48%,平衡型基金占20%,而債券和定存組合則占32%。

房產屬於基金之外的資產。不過,透過適度的理財型房貸,將資金投入基金投資,提升投資組合的規模。以kino大年化報酬率大約6%的能力,這種槓桿的運用可以為基金投資帶來額外的增值。

kino6666

引用 #4樓 jiangcfc

股債配置能夠有效降低投資組合在股市波動下的風險,股票的角色在於創造資產,而債券則扮演著保護資產的角色。依循這樣的理念,可以將定存歸類為一種類似債券的資產,因為它也具有保護資產的特性。

對於平衡型基金,其基金經理人根據當前的經濟狀況不斷調整內部的股債比例,因此平衡型基金通常會在股債配置中獨立出來。

在投資策略上,如果kino大喜歡某支平衡型基金,可以將該基金也列入基金再平衡的一部份。例如:將平衡型基金設定為基金總值的20%,並將餘下的80%分配給股票和債券,比例為60:40。這種配置結構帶來了如下的結果:股票基金占48%,平衡型基金占20%,而債券和定存組合則占32%。

房產屬於基金之外的資產。不過,透過適度的理財型房貸,將資金投入基金投資,提升投資組合的規模。以kino大年化報酬率大約6%的能力,這種槓桿的運用可以為基金投資帶來額外的增值。

感謝J大提供的建議

原本有相將平衡基金以50%股50債的比率計算

但感覺不是很洽當

依J大建議將其拉出另似乎是個更好的選擇

房產部份我應該會屏除在總資產的比例內

這部分屬於跟朋友共同投資比較不好計算

分享學習資產配置-因應未來股市大幅回調

想再多存一檔退休基金可以怎麼選

基金及正2ETF資產配置的投資心得分享

請問目前這樣的資產配置是否OK?

月配的同時又保有一定獲利的基金ETF配置

45歲職業婦女對於資產配置的求救

穩定年報酬10%到15%的基金配置請益