又快到了報稅季節,提醒一下今年度開始基本所得稅額的免稅額,已經從670萬提升至750萬。

透過ETF跟基金領月配息的人,雖然配息會納入基本稅額的利息或股利所得,但免稅額提高,代表因為領配息被扣到稅的機會就更低囉。

今年報稅雖然還不會用到,但明年2025年5月報稅就會適用這個新規定。

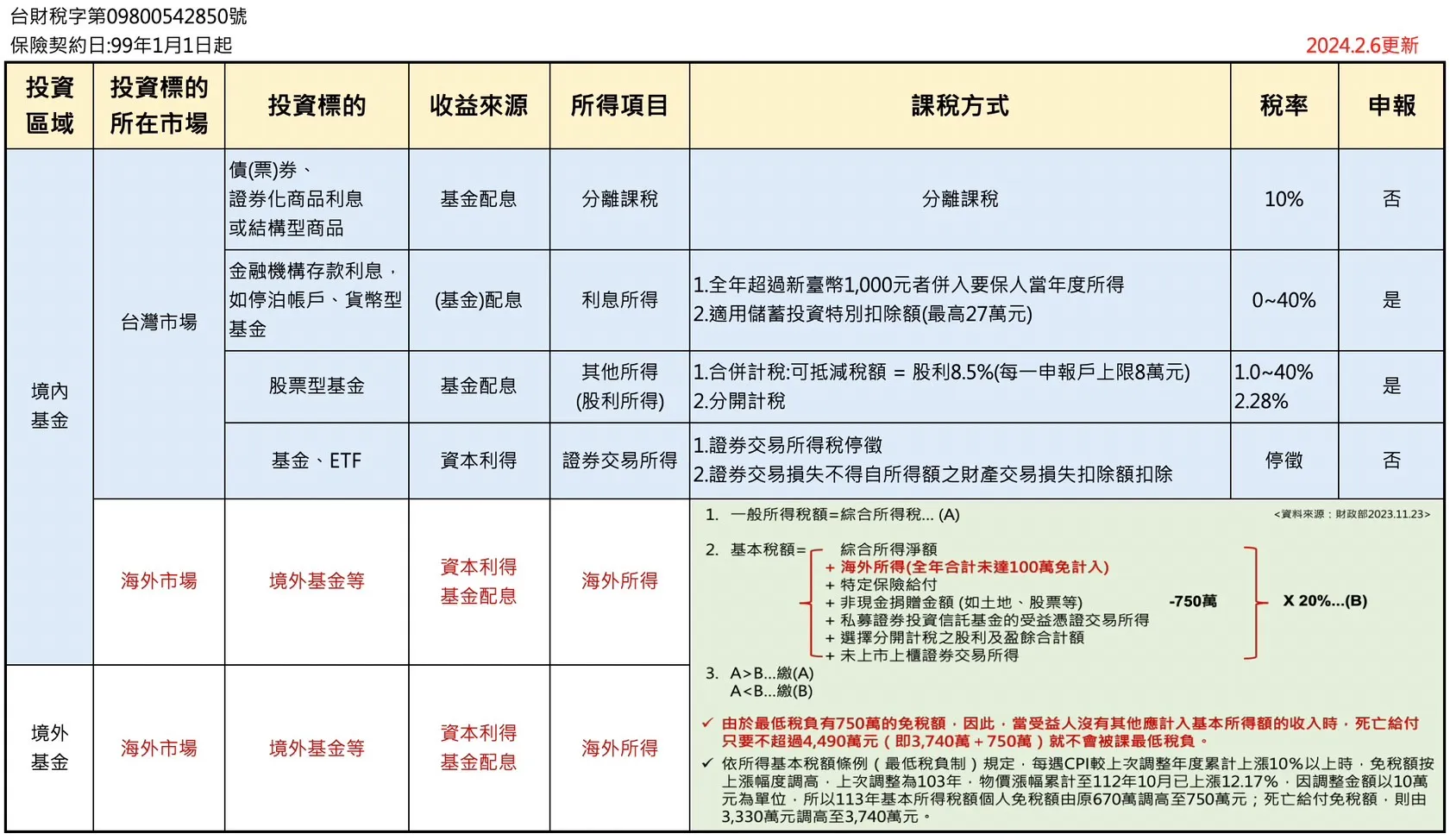

複習一下你用基金或ETF賺價差或配息,是否會被扣到稅:簡單來說國內投信發行的國內基金或ETF,不管投資台灣或海外,資本利得都免稅(停徵證所稅),而配息就會被納入利息所得(股利所得)及海外所得;而境外投信發行的境外基金(海外基金),無論配息或價差,都會被歸為海外所得。請見下表:

而無論利息所得(股利所得)及海外所得,都會被納入基本所得稅額。海外所得有100萬的免稅額,就算超過,只要基本稅額沒有超過免稅額的750萬,也不會被扣到稅,請見下表:

以上的表格都來自強友分享的以下好文。