前陣子看到新聞關於D論壇有在討論是否勞退自提,但那邊大多數是剛出社會的年輕人想來這邊問問專業的強友看法。

我了解的勞退自提自選的優缺點如下:

[優點]

1. 保障收益至少等於兩年期的定存利率

2. 所得稅減免

[缺點]

1. 政府代操的效益讓人沒很放心

2. 自提的錢60歲後才能領,在資金方面比較不彈性。

我是已經有在用好好退休定期定額了,還有需要再加上勞退自提分散風險嗎?

qpc0217

前陣子看到新聞關於D論壇有在討論是否勞退自提,但那邊大多數是剛出社會的年輕人想來這邊問問專業的強友看法。

我了解的勞退自提自選的優缺點如下:

[優點]

1. 保障收益至少等於兩年期的定存利率

2. 所得稅減免

[缺點]

1. 政府代操的效益讓人沒很放心

2. 自提的錢60歲後才能領,在資金方面比較不彈性。

我是已經有在用好好退休定期定額了,還有需要再加上勞退自提分散風險嗎?

baonamy

謹提供參考,自行衡量得失。

我的小孩我都要求他們要提滿6%。

https://youtu.be/ODgmTZNFHFA

eastbrook

剛好看到這篇

要求開放「勞工自選平台」這個選項。至少,能讓勞工們在「政府代操」及「勞工自選平台」中進行選擇。筆者所持的理由如下:

理由一、有「最低收益保障」,長期投報率就是比較低。

在政大教財務學的周冠男便無奈地表示,至今還是有許多人誤認為,勞退基金或公教退撫基金的每年最低收益保證,是一件好事,是政府給勞工及公務員的「優惠」。但他再三強調,恰恰是這「最低保證收益」,反而對勞退基金的長期績效,產生非常負面的影響。

此外,曾經擔任過行政院勞工委員會勞工退休基金管理運用小組委員,現任安睿宏觀證券投資顧問公司總經理的劉凱平,也以Dalbar從1992年至今的美國研究結果為例指出,儘管股票基金的投資人,期間所獲得的年化報酬率只有7.13%,不如標普500指數的10.65%,但是,卻依舊能夠大幅擊敗2.36%的年化通膨率。

以上的數字突顯出,廣大勞工如果想要過一個安穩且不拮拘的退休生活,唯有透過積極性的股票投資,才能夠達成所希望的目標。且正是因為相信「長期正確投資股票,才能許自己一個安心的退休生活」,再加上信任自己的專業與長期投資的紀律,劉凱平更在擁有領取退休金資格時,選擇一次領取勞保老年一次金「自行投資運用」,而不是選擇固定領取「勞保老年年金」。

理由二、要求退休金有最低收益保障,只是將勞工左手的錢,轉到右手而已,每位勞工憑自己克服貪嗔癡的本事進行投資,憑什麼賺錢的人,要幫賠錢的人支付這一層損失?

因為,這「每年最低收益保證」,主要是來自於政府的補貼。講白一點,這筆錢不也是從你、我等每一位誠實繳稅的人手中,年年所繳的稅金而來。筆者認為,這種「把你自己的錢從左手轉右手」的行為,到底有什麼值得讓勞工開心的?

筆者認同「勞工退休金不能出一點差錯(https://www.businesstoday.com.tw/article/category/183021/post/202206080014/)」的觀點是正確的,但是,不能用「以鄰為壑」的自私方式來達成。因為,這種做法就是拿國庫的錢,來補貼勞工可能的虧損。而國庫的錢,又是誰的錢呢?它不但是全民的錢,更是後代子孫的錢。所以,「虧錢要國庫補」這種行為,這不是自私,又是什麼?

更何況,堅持不希望開放的勞工,口口聲聲說的「不能出一點差錯」的勞退基金,每隔幾年,都會出現操盤經理人,因為內線交易收取回扣而被羈押的弊案。這些偷偷摸摸的偷錢行為,難道這些勞工是假裝看不見嗎?廣大的勞工憑什麼要給這些無賴之徒機會,偷走自己的辛苦錢?

理由三、不論投資人的風險屬性,或是投資期間為何,「政府代操」就只有單一選項。

周冠男進一步補充說明,每個人需要的報酬跟風險都不一樣。但是現在的勞退基金,所有人的投資組合都一樣(只能有一種選擇),「光這一點就完全是大錯特錯了」,他說。

理由四、投資人自己不學會成長,在人生的投資理財路上,就永遠都有可能上當、受騙。

說一句不客氣的話,如果開放勞工自選,勞工會因為誤信金融機構的行銷話術,而造成投資嚴重虧損的話。且容筆者說一句不客氣,但非常真實的話:這樣的勞工,在其他任何地方,都有可能上當受騙的。

假設投資人不趁此機會「武裝好自己」、建立好的投資理財觀念,而是隨著他人、不肖的銷售業務員或媒體起舞,投資虧損不但是「非常有可能的」,筆者還可以打包票地說「絕對會發生」!

更何況,有句俗諺是這麼說的:「靠山山倒、靠人人倒」。這世界上,哪裡有什麼「完全無風險」的投資標的呢?就算是投資人心目中公認「毫無風險」可言的銀行定存,一旦在單一金融機構存款金額超過300萬元,還是會面臨「金融機構倒閉,存款完全無著落」的可能。

https://udn.com/news/story/7238/6392320

記得時常抬頭仰望星空,不要老是俯瞰雙腳

Peaceful

引用 #1樓主 qpc0217

前陣子看到新聞關於D論壇有在討論是否勞退自提,但那邊大多數是剛出社會的年輕人想來這邊問問專業的強友看法。

我了解的勞退自提自選的優缺點如下:

[優點]

1. 保障收益至少等於兩年期的定存利率

2. 所得稅減免

[缺點]

1. 政府代操的效益讓人沒很放心

2. 自提的錢60歲後才能領,在資金方面比較不彈性。

我是已經有在用好好退休定期定額了,還有需要再加上勞退自提分散風險嗎?

既然優缺點都明白了,剩下只是決定 1-要不要 2-甚麼條件下自提,我過來人的建議是一定要自提,強迫儲蓄,退休專戶,勞保破不破產與專戶無關,我自提只啟動一小段時間,但長期下來,也默默多出了幾十萬的收益(在雇主提撥6%的累積總額基礎上),如果多提6%,絕對值上就可以多出更多收益,這是無形的積累。

至於啟動的條件建議如下:

1-以定期定額3000大洋回推6%自提=你的月薪>5萬時(或淨收入-寬鬆一點)

2-當條件1沒有滿足時,就自己挑一檔台股1軍基金定期定額投入,想停就停,想繼續就繼續,這樣很自在

以上參考參考囉!最終自己決定,但別想太多,自尋煩惱,投資就自在點!沒有100分的💯

oay4534

好好退休大部分基金現在看起來報酬不漂亮,但放長線我相信還是能超過政府的報酬,自提的錢放去好好退休專案更好

Nikky

薪資所得較高的人,用稅的角度來看,自提6%好像也不錯。

HenryYee

引用 #1樓主 qpc0217

前陣子看到新聞關於D論壇有在討論是否勞退自提,但那邊大多數是剛出社會的年輕人想來這邊問問專業的強友看法。

我了解的勞退自提自選的優缺點如下:

[優點]

1. 保障收益至少等於兩年期的定存利率

2. 所得稅減免

[缺點]

1. 政府代操的效益讓人沒很放心

2. 自提的錢60歲後才能領,在資金方面比較不彈性。

我是已經有在用好好退休定期定額了,還有需要再加上勞退自提分散風險嗎?

所謂的所得稅減免只有當年度,但你放進去就要放好幾十年,再自己思考一下是否值得為了單一年的減稅而綁住這筆資金幾十年。

willpao

提供另一個思考點

https://www.youtube.com/watch?v=0rKK25oT2sc

lga5819

自提我自己覺得就像緊急備用金放在銀行活存的概念等退休後還有一筆穩定收入,

加上好好退休可以選積極型基金追求高報酬雙重保障退休生活。

mild_java

查到底下的資料, 勞退新制的10年年化報酬5.34%

對自己操作有信心的可以自己操作, 如果年化報酬沒達到這水準的自提也是個好選擇

https://www.pension.org.tw/index.php/2018-10-03-15-11-09/2019-02-13-00-01-00

baonamy

我曾在某個版面上說過

我1/3的部位是長期投資,目的是每年領股利。

1/3部位是短期投資,低買高賣,逢低撿便宜逢高賣出賺取短線價差,享受賺錢的樂趣。

1/3部位是定存,用來保障全家生活無虞。

有人說定存會被通膨吃掉,定存會拉低整體投資績效,我絲毫沒有這個感覺。

如果很會投資,區區每月薪資6%只是戔戔之數,會影響整體的投資績效嗎?

如果投資失利,那麼每月提存的6%會是晚年生活的救命錢。

退休規劃的基金投資分類疑惑

想再多存一檔退休基金可以怎麼選

退休後希望每月有現金流,該選投資級或非投資級債券基金?

自製D檔投資法的優缺點及感想

請問各位都怎麼存退休金、幫小孩理財?

3個重點提醒:用00929每月領3萬,搞定教育金、退休金

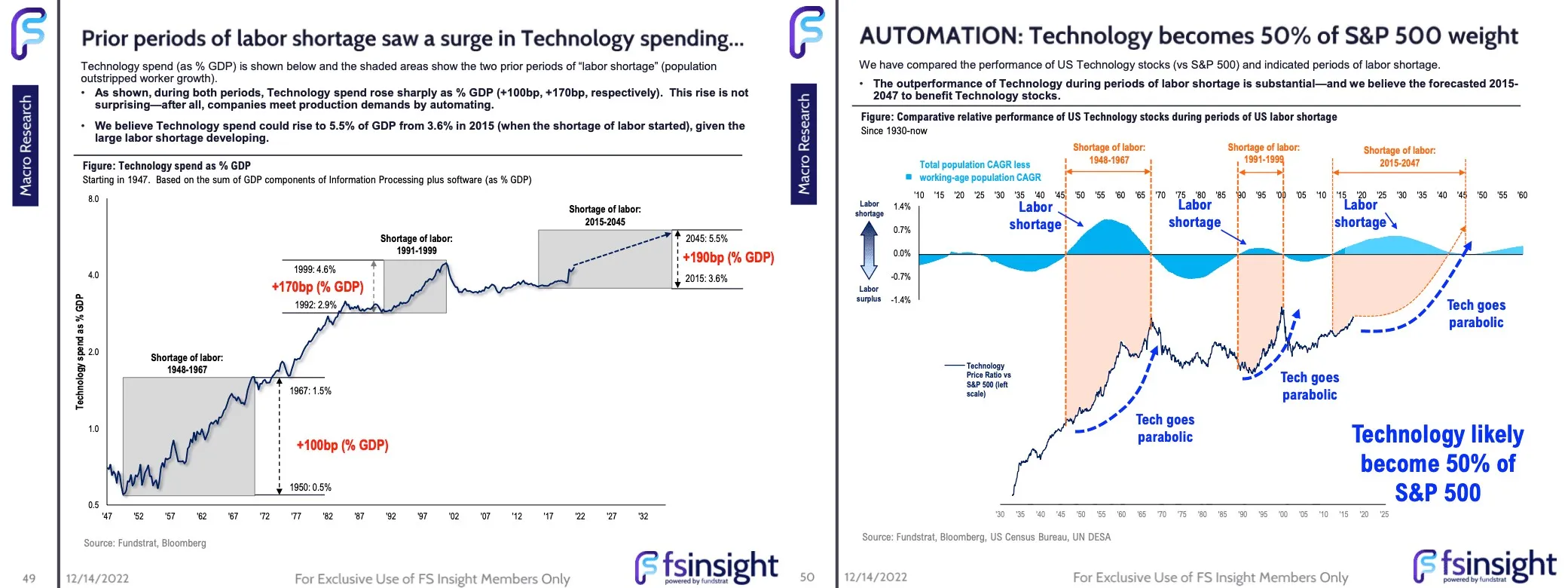

20230213美國處於第三次缺工循環,ChatGPT對科技股影響分析