先來介紹目前自己的狀況

從2021年開始投資基金,期間都採用蕭老師的方針,再加上偶爾單筆方式進行。

上個月正式步入33歲,檢視這兩年的成果。

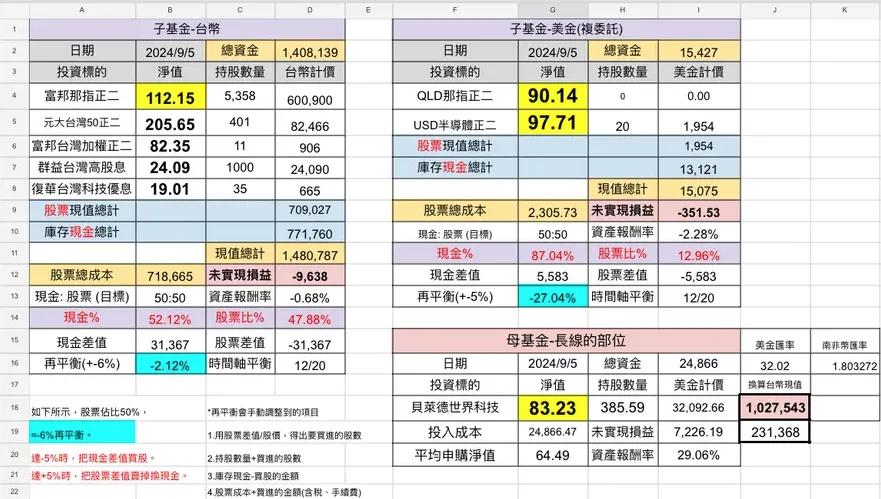

結果手上股票現值僅160w上下(台股基金約4X% 摩美增近10%),總體獲利約20%,這還是拜今年大噴漲所賜。

自認算是個願意延遲享樂的人,但照這個進度我想我可能要50幾歲才能達到我目前羨慕的生活水平,衝擊頗大!甚至有些許無力感...

事實上33歲了,連台汽車都沒有,生活水平可以說是相當低下。我也不敢肯定我還能維持多久這種生活模式,一旦脫離這生活模式可以預見資金部位將會累積的更慢。

最近拜讀了mo大推廣的生命週期理念,讓我想使用槓桿來加大初期本金。

目前在原貸銀行僅能增貸約40萬左右的理財型房貸,若是大樹能多228萬的理財房貸。但是利率將從現在的2.15%(青安)變為2.59%,理財型利率2.82%

因我是做生意的,銀行的意思是風險較大利率不可能太好看,而且僅能核貸65成,並且一年一期。而我平常也只刷大樹的信用卡,所以理論上這可能是我能問到最好的條件了。

目前我手上的牌大概就只有可動用月餘額4~7萬、一間能增貸約200萬的房子、一間預售屋(以目前市價約增値300萬,請問有有經驗的大佬這種增値可以在貸款時超過契約金額嗎?)

我預期的做法是增貸出來的錢拿出約100萬全投入台股基金,另一百留著當作下跌15%時全數all in。

或者建議再積極一點直接100萬買正2,另一百萬一樣待下跌15%時全數all in?