看了一些關於股市上漲可以做的策略想來請益

五月開始買的野村優質、安聯台科等

淨值都已經飆破新高所以參考了較為保守的方法先停利贖回一半單位數

停利但不停扣繼續定期定額中希望可以持續滾出獲利

也設定了基金下滑5%、10%就加碼期望低點能買到更多單位數

現在手邊停利的資金還滿充足的

也不想放在銀行領少少的利息

強友們遇到這種狀況都如何做資產配置的呢

由於本人目前台股基金、債券基金、境外基金(印度基金)都有持續在扣當中

是否先多買點債券基金穩定領息較好?

qpc0217

看了一些關於股市上漲可以做的策略想來請益

五月開始買的野村優質、安聯台科等

淨值都已經飆破新高所以參考了較為保守的方法先停利贖回一半單位數

停利但不停扣繼續定期定額中希望可以持續滾出獲利

也設定了基金下滑5%、10%就加碼期望低點能買到更多單位數

現在手邊停利的資金還滿充足的

也不想放在銀行領少少的利息

強友們遇到這種狀況都如何做資產配置的呢

由於本人目前台股基金、債券基金、境外基金(印度基金)都有持續在扣當中

是否先多買點債券基金穩定領息較好?

熊市不滿倉,牛市漲再多都與你無關

悲觀者正確,樂觀者獲利

~主動擇時,被動選股,週期投資~

醜不拉機

如果是我,放平衡型或貨幣基金,到時直接轉換即可

但目前的市況我覺得放平衡型基金比較好

如果沒碰到大幅修正,平衡型基金還會穩定向上

也或者,直接將定時定額扣款金額加大或增加次數

懶人投資再分批投入

至於債券基金,個人認為至少要明年年中才有機會賺多一點資本利得

如果想買債券基金至少放個2年會比較好

iumjh1218

也是有這個問題,目前配置有:

不太會停利的部份:

(1)配息型基金:每月提供一定的現金流,萬一遇到空頭套牢,有現金流,會安心一點

(2)長線不停利部位:因為怕賣錯,這部分乾脆不賣了

看情況擇機停利的部份:

(3)手動自製配息部位:補充(1)的績效不足

(4)定期定額擇機停利部位:單筆全壓風險太高+偶爾會遇到修正,只好定期定額+擇機分批停利

各自佔有一定比例。

(好多支基金,我開雜貨店 XD)

買的都是長線向上的基金,只是跑得較快或較慢的差別,原物料和能源型的,看不懂所以不會碰

基本上覺得,就是2個問題:資金控管 + 再平衡

若帳戶裡面資金太多,浪費機會成本,資金太少,則遇到修正會沒錢加碼

一開始就觀察績效,選出幾支基金,然後定期定額分批投入,等到資金用的差不多了

就開始定期,把績效相對較差的,分批獲利(分批,不要全出),然後分批放到績效相對較好的基金(我是手動日日扣)

(這個是一種再平衡,績效較差的就是母基金的作用,依照績效和功能,分批調整配置)

當覺得修正風險比較高時(要花時間看一些分析和財經報導),

就分批停利,把資金水位拉高一點,但不是全出,真的修正下去,再去加碼

( 這大概是一種長線+短線的定期定額策略,短線停利的部位,就類似母基金發揮的效果)

賣錯了,還有長線部位在市場裡面,只要繼續定期定額就好

手中的資金,就是用來調整配置、定期定額,進進出出的短線部位,留在市場裡面的,就是長線部位

長線部位和短線部位,都會隨著市值成長變大

修正風險不高時,資金水位可以放低一點

資金安全水位是如何,依照自己目前基金的市值(要用市值)+手中剩餘的資金+自覺風險程度,自行去決定一個比例

以上,不知有甚麼更好的方法,自己也一直在研究,期待眾高手分享 XD

chunkai

我的方式可能跟很多人不一樣

我會優先放銀行定存

存12個月的定存

讓每個月都有定存結清轉定期定額扣款

做法是

定期定額總金額 = 定存+固定家戶閒錢

反正家戶閒錢不夠的金額

我都會提前放到定存

這樣至少紀律、單純

而若一年定存預備金都已足夠或超出時

多出來的錢

會來買目前市場中較醜的基金(譬如中國) --> 貨幣型基金 --> 平衡基金

同時也會把一些覺得比較好的基金每月投資扣款金額稍微上升

以增加扣款金額

wantMoney

也有相同疑問+1 基富通感謝季到今天也想買些什麼

目前鎖定標的是醫療基金跟手中持有的比較沒關不會買到重複性質的產品

前景看強友們分享感覺也能定期定額?

bejx3582

我還是會選擇台股基金長期投資也是閒置資金的狀況下

會怕點位太高就在基富通繼續設定定期定額

也能留點資金持續單筆買進

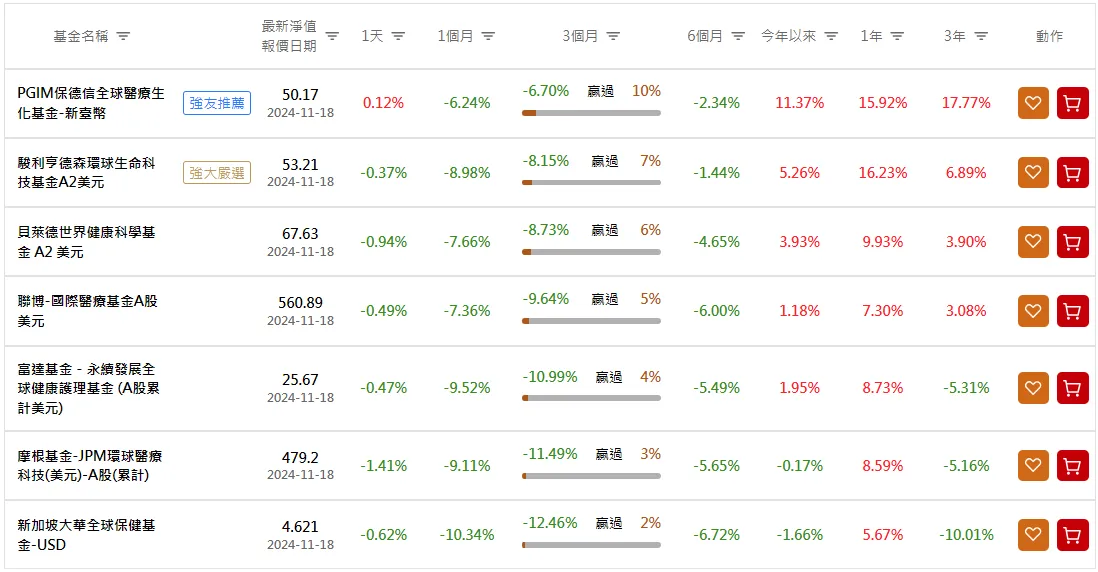

請問健康護理醫療保健基金發生什麼事?

請教專業前輩,強美金時間是否該換美金,繼續定期定額買基金?

27歲投資ETF及股票基金的配置方向

請教台股一般型、科技型、中小型基金選擇與資金規劃

基金及正2ETF資產配置的投資心得分享

請問目前這樣的資產配置是否OK?

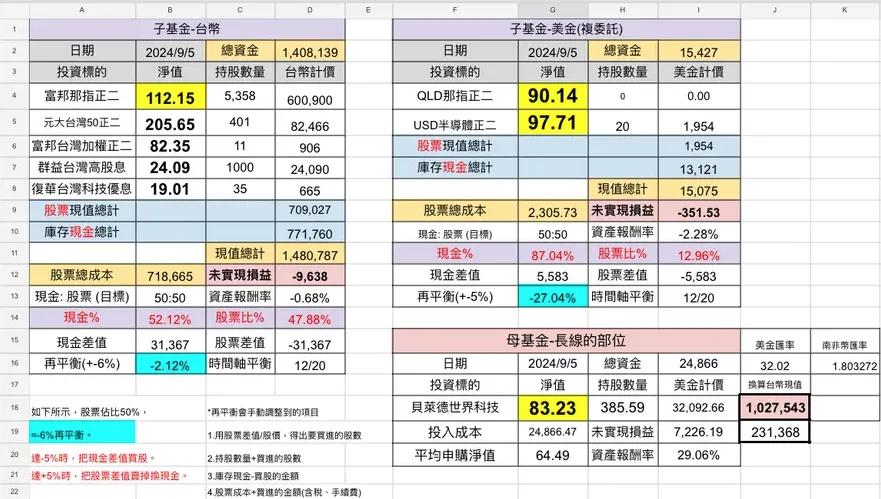

投資經驗三年的母子基金問題