分享大仁哥一篇文章,寫得很棒.

...........

你會選擇定期定額,而不是單筆投入,最大原因的原因就是擔心下跌。

買進以後,立刻遇到大跌,這是投資新手最害怕的事情。

所以採用定期定額,將手邊的資金慢慢投入,會讓人感到更安心。

不過,與大多數人認知有出入的是,股市下跌的機率其實不高。

以無法為有法 以無限為有限

大道至簡 無為自在

moboo6611

分享大仁哥一篇文章,寫得很棒.

...........

你會選擇定期定額,而不是單筆投入,最大原因的原因就是擔心下跌。

買進以後,立刻遇到大跌,這是投資新手最害怕的事情。

所以採用定期定額,將手邊的資金慢慢投入,會讓人感到更安心。

不過,與大多數人認知有出入的是,股市下跌的機率其實不高。

熊市不滿倉,牛市漲再多都與你無關

悲觀者正確,樂觀者獲利

~主動擇時,被動選股,週期投資~

醜不拉機

我之前做過回測

每年1月丟一筆錢,跟把錢分12個月定時定額投入

連續投資10年結論是每年1月就投資的報酬率大勝定時定額

當然重點在於投資的標的是好的基金

而強基金很愛推廣定時定額的原因在於

1.新手多,不敢一次買進怕套牢

2.小資族多,每月就剩餘5000-1W可投資

不然就先一筆單筆再加開定時定額吧!

逢低加碼,紀律長期投資才是致勝關鍵

逢低買!分批買!持續買!

kshs1227

感謝mo大分享好觀念!

小弟想要補充~定期定額的本質乃是「紀律」與「分散風險」,適合資金來自每月薪資的上班族。

如果以我的薪資程度,每月只能撥出3000元用於投資,即便我採用的方式是每月定期定額3000買基金,對我而言仍然是「all in」哦!

但如果我手邊立即就有一筆閒錢可投入市場,我是否還有必要把這筆錢分成好幾月、好幾年的時間分批投入?這就值得思考囉!如果股市在未來會持續上漲,比起在日後買貴,肯定是趁現在還便宜的時候直接all in!

投資最好的時間點就是「現在」,因為⋯借不醜大的簽名~現在不敢買的,以後也不會買!

smallevilcc

其實一般人最終還是以定期定額為主

因為薪水是每個月入帳

定期定額符合心理面也符合現實面

不可能一直會有大筆獎金、大筆信貸或房貸可借

他比較的定期定額計算是偏簡化的

就是定期定額買,然後都沒有賣

但實際上如果是走蕭碧燕老師的作法卻不是這樣

比如1百萬拆24期,1期4萬2,如果扣12期時就小微笑賺20%了

停利贖回後為

(已投入的本金504000) + (報酬504000 x 0.2)+ (未投入的本金496000) = 1100800元

下一次的扣款則是用1100800元去拆24期,1期變為4萬6

如此循環,再加上工作本業的固定投入

定期定額會逐漸變成大額的定期定額

而固定%停利,通常也能在股災前拿回一筆錢

變成逢低承接的籌碼

長期能賺錢的標的或方法,都是好的

不用一定要分出高下

不能每次都用20或30年回測作結論

畢業工作後的20-30年,經歷各種人生階段,才是用錢機會最大的

現實生活變數太多了

跟朋友聊理財,你對朋友說,你丟一筆大錢,你只要不動用

我保證你20-30年後賺錢

對方應該完全不會想理你吧,也不可能對投資有興趣

doc50035

不一定喔

如果這個朋友的一大筆錢

不小心去買到HTC或大同

他就算放20/30年也可能大賠

然後他可能會拿火去燒你家......

benny0814

裡面提到要開槓桿貸出來單筆買XD

個人覺得投資最難的就是人性,他這種不符合人性

大家都知道大盤長期向上,但有多少人在半路被洗出去

能承受自己負報酬多久?

所以要一大筆錢丟下去,只能說是閒錢如果扯到借貸

那還要評估自身能否承受每月要還款的壓力

箇中滋味只有在股海中的人能理解

投資就是一種心理學~

記得時常抬頭仰望星空,不要老是俯瞰雙腳

Peaceful

@moboo6611 Mo大,這個問題我曾經思考過好多次,是否有更佳的投資策略來提高資金使用效率?我也知道定期定額的最大問題就是最後會鈍化,但過去存股的經驗及基金投資,也都使用定期定額透過長期投資的模式,仍帶給我穩定的資本利得獲利與帳上含息正報酬率!這篇文章看到最後,點到生命週期投資的觀念,所以這是解決定期定額迷思的較佳投資策略嗎?

我先分享個人近期的思考是利用以下投資策略來改變定期定額的操作策略方式,一樣也能達到微笑曲線在右側停利的模式

1-週期投資:簡單來說就是判斷週期,利用低週期進場大部分的部位,等待高週期逐步平倉,就像柯斯托藍尼的雞蛋理論,但這牽涉到擇時進場,不須精準但必須模糊抓到週期雞蛋的相對底部區域。

2-資產配置:找對標的,在建倉期間(保守型3-6個月)達到股現比例的配置(債券ETF可視為類現金)

3-再平衡策略:建置完畢使用再平衡的3種方式調整股現比回到初始設定比例,透過熊市與牛市的不斷再平衡,長期投資,形成正向的往上螺旋成長累積壯大資產規模,在【持續買進】18章有提到你應該何時賣出與關於再平衡的執行模式,這與Mo大的Mo基金系列貼文一樣,我簡單敘述如下

你應該何時賣出的三種情況

a-再平衡投資資產組合

b-擺脫一個集中(占比過高)或持續虧損的部位

c-支應你的財務需求

關於再平衡的三個執行策略

a-Annual rebalance 定期再平衡,可以是每季/半年/年度,建議年度即可,花較少的時間來處理也可以配合當地的繳稅期間

b-Rebalancing based on tolerance bands 容忍區/乖離/高低點平衡的意思,透過買入與贖回股基達到再平衡,需要花些時間監控變化

c-Accumulation rebalance 持續買進股基或債方式的累積再平衡,這種模式可以在崩盤期間降低投資組合的跌幅(Mo大的崩盤平衡),缺點是資產太大時,沒有足夠的現金做到持續買進是個問題

我想請教Mo大,何種方式是對於取代定期定額操作的較佳投資策略的看法?

以無法為有法 以無限為有限

大道至簡 無為自在

moboo6611

引用 #7樓 Peaceful

@moboo6611 Mo大,這個問題我曾經思考過好多次,是否有更佳的投資策略來提高資金使用效率?我也知道定期定額的最大問題就是最後會鈍化,但過去存股的經驗及基金投資,也都使用定期定額透過長期投資的模式,仍帶給我穩定的資本利得獲利與帳上含息正報酬率!這篇文章看到最後,點到生命週期投資的觀念,所以這是解決定期定額迷思的較佳投資策略嗎?

我先分享個人近期的思考是利用以下投資策略來改變定期定額的操作策略方式,一樣也能達到微笑曲線在右側停利的模式

1-週期投資:簡單來說就是判斷週期,利用低週期進場大部分的部位,等待高週期逐步平倉,就像柯斯托藍尼的雞蛋理論,但這牽涉到擇時進場,不須精準但必須模糊抓到週期雞蛋的相對底部區域。

2-資產配置:找對標的,在建倉期間(保守型3-6個月)達到股現比例的配置(債券ETF可視為類現金)

3-再平衡策略:建置完畢使用再平衡的3種方式調整股現比回到初始設定比例,透過熊市與牛市的不斷再平衡,長期投資,形成正向的往上螺旋成長累積壯大資產規模,在【持續買進】18章有提到你應該何時賣出與關於再平衡的執行模式,這與Mo大的Mo基金系列貼文一樣,我簡單敘述如下

你應該何時賣出的三種情況

a-再平衡投資資產組合

b-擺脫一個集中(占比過高)或持續虧損的部位

c-支應你的財務需求

關於再平衡的三個執行策略

a-Annual rebalance 定期再平衡,可以是每季/半年/年度,建議年度即可,花較少的時間來處理也可以配合當地的繳稅期間

b-Rebalancing based on tolerance bands 容忍區/乖離/高低點平衡的意思,透過買入與贖回股基達到再平衡,需要花些時間監控變化

c-Accumulation rebalance 持續買進股基或債方式的累積再平衡,這種模式可以在崩盤期間降低投資組合的跌幅(Mo大的崩盤平衡),缺點是資產太大時,沒有足夠的現金做到持續買進是個問題

我想請教Mo大,何種方式是對於取代定期定額操作的較佳投資策略的看法?

.............

如果認同市場長期向上,那取代定期定額的較佳策略就是單筆投入,

文中也寫到每次的單筆投入對於人生幾十年來說也是一種定期定額(例如一年一投)

那要解決人生後半段累積大筆財富卻沒有時間再累積,那就要在年輕時投入大筆資金,

也是生命週期投資法,讓時間造成的風險降低,此時就要帶入槓桿讓投資前後期不至落差太大,

然後隨著年紀漸長,能投入資金變多時,適時降槓桿..達到資產前後段都能穩穩上漲.

不因累積到人生晚年才發生大跌,而造成難以退休.

....

而我自己以前也是定期定額累積,也當然如P大一樣能穩定獲利和正報酬,但P大可想想

為何要去收割獲利...因為以前我也怕紙上富貴一場空,但經年累月的知識累積告訴我,

這樣沒有比較好,從此長期思維和長期持有的建立變成我的信仰.

....

談談目前自己的實戰策略,也是正在進行的mo基金 & 貸mo基金,

mo基金已是我現有資產規劃,只有10%類現金,其餘都投入市場

貸mo基金的1000w,已是我能貸款的極限,500w 買正2,500w還信貸.

當然還有最後一步尚未用,就是拿正2去質押(備用)

......

那未來的工作收入(可投資金 ),就會利用每年再平衡時一起做平衡.

以上是我自己在做的單筆+借貸投資,成或敗就只能慢慢記錄給大家看.

如果那天我沒消息了....就是陣亡了...🤣

highpass

引用 #7樓 Peaceful

@moboo6611 Mo大,這個問題我曾經思考過好多次,是否有更佳的投資策略來提高資金使用效率?我也知道定期定額的最大問題就是最後會鈍化,但過去存股的經驗及基金投資,也都使用定期定額透過長期投資的模式,仍帶給我穩定的資本利得獲利與帳上含息正報酬率!這篇文章看到最後,點到生命週期投資的觀念,所以這是解決定期定額迷思的較佳投資策略嗎?

我先分享個人近期的思考是利用以下投資策略來改變定期定額的操作策略方式,一樣也能達到微笑曲線在右側停利的模式

1-週期投資:簡單來說就是判斷週期,利用低週期進場大部分的部位,等待高週期逐步平倉,就像柯斯托藍尼的雞蛋理論,但這牽涉到擇時進場,不須精準但必須模糊抓到週期雞蛋的相對底部區域。

2-資產配置:找對標的,在建倉期間(保守型3-6個月)達到股現比例的配置(債券ETF可視為類現金)

3-再平衡策略:建置完畢使用再平衡的3種方式調整股現比回到初始設定比例,透過熊市與牛市的不斷再平衡,長期投資,形成正向的往上螺旋成長累積壯大資產規模,在【持續買進】18章有提到你應該何時賣出與關於再平衡的執行模式,這與Mo大的Mo基金系列貼文一樣,我簡單敘述如下

你應該何時賣出的三種情況

a-再平衡投資資產組合

b-擺脫一個集中(占比過高)或持續虧損的部位

c-支應你的財務需求

關於再平衡的三個執行策略

a-Annual rebalance 定期再平衡,可以是每季/半年/年度,建議年度即可,花較少的時間來處理也可以配合當地的繳稅期間

b-Rebalancing based on tolerance bands 容忍區/乖離/高低點平衡的意思,透過買入與贖回股基達到再平衡,需要花些時間監控變化

c-Accumulation rebalance 持續買進股基或債方式的累積再平衡,這種模式可以在崩盤期間降低投資組合的跌幅(Mo大的崩盤平衡),缺點是資產太大時,沒有足夠的現金做到持續買進是個問題

我想請教Mo大,何種方式是對於取代定期定額操作的較佳投資策略的看法?

我猜測

1-週期投資

就已經有些違背 mo大投資策略的基本精神了

因mo 大 是強基金 裡面 指數化投資 "不擇時"的代表了, 只是近期則又多加入了槓桿投資 與 生命週期投資的 想法

記得時常抬頭仰望星空,不要老是俯瞰雙腳

Peaceful

引用 #8樓 moboo6611

.............

如果認同市場長期向上,那取代定期定額的較佳策略就是單筆投入,

文中也寫到每次的單筆投入對於人生幾十年來說也是一種定期定額(例如一年一投)

那要解決人生後半段累積大筆財富卻沒有時間再累積,那就要在年輕時投入大筆資金,

也是生命週期投資法,讓時間造成的風險降低,此時就要帶入槓桿讓投資前後期不至落差太大,

然後隨著年紀漸長,能投入資金變多時,適時降槓桿..達到資產前後段都能穩穩上漲.

不因累積到人生晚年才發生大跌,而造成難以退休.

....

而我自己以前也是定期定額累積,也當然如P大一樣能穩定獲利和正報酬,但P大可想想

為何要去收割獲利...因為以前我也怕紙上富貴一場空,但經年累月的知識累積告訴我,

這樣沒有比較好,從此長期思維和長期持有的建立變成我的信仰.

....

談談目前自己的實戰策略,也是正在進行的mo基金 & 貸mo基金,

mo基金已是我現有資產規劃,只有10%類現金,其餘都投入市場

貸mo基金的1000w,已是我能貸款的極限,500w 買正2,500w還信貸.

當然還有最後一步尚未用,就是拿正2去質押(備用)

......

那未來的工作收入,就會利用每年再平衡時一起做平衡.

以上是我自己在做的單筆+借貸投資,成或敗就只能慢慢記錄給大家看.

如果那天我沒消息了....就是陣亡了...🤣

感謝🙏Mo大的回饋分享🥰,我目前也正逐步朝向這樣的投資思維方向改變原來的定期定額模式,選對優質標的及指數型ETF,採用長期投資持有的方式作為我的投資信仰,使用以上所提的3種策略操作,我的改變方式會是漸進的,熟悉這樣的操作模式需要一些時間去適應與轉變,雖然已經過了過了壯年進入中年後半,但想起巴菲特與蒙格90近百仍樂在投資其中,我也會將投資融入為生活的一部分,直到百年!

搞不懂

策略看似合理

其實有其盲點

76% 的勝率 + all-in

怎麼看都不是一個好策略

退一步說

縱使勝率來到 90%

在賭場 all-in 期望值不見得高

反而是「加注」的期望值較高

記得時常抬頭仰望星空,不要老是俯瞰雙腳

Peaceful

引用 #9樓 highpass

我猜測

1-週期投資就已經有些違背 mo大投資策略的基本精神了

因mo 大 是強基金 裡面 指數化投資 "不擇時"的代表了, 只是近期則又多加入了槓桿投資 與 生命週期投資的 想法

是的,謝謝H大的回饋分享,周期投資本身隱含擇時的操作!其實可以把週期投資當成生命週期投資的短周期,文章裏面也提到了,單筆從人生長期來看也是另一種定期定額,每一次買入指數型ETF雖不擇時但也是在需要平衡時的一種擇時。

指數化投資不擇時,只是一開始你要投入多少,這牽涉到資產配置的策略,投入後如何操作,又牽涉到再平衡策略,我自己的思考是把這三種方式作為我自己的整體投資策略,應用在指數型ETF與優質個股的標的上。

iumjh1218

自從2020~2021的疫情大印鈔後, 使指數和長均線(5年線、10年線)的乖離太大,

雖然2022有修正, 不過只修正5年線乖離,10年線的乖離還是蠻大的

過去只要10年線的乖離太大, 就會出現蠻大的修正, ex:2011、2015、2018

甚至會修正到10年線,

所以只要10年線的乖離沒修正, 個人是覺得長抱不出有風險,必要時還是分批部分獲利了結,

但拉高資金水位, 有錢再買就好,不用全出

然後再重新短周期定期定額(類單筆)

另一種想法,以統一奔騰這支基金為例:

單筆年化報酬率:1年是47.41%,2年是23.94%,3年是34.02%, 5年是26.07%,10年是19.39%,成立日12.59%

假如是用定期定額,分筆投入,每一筆都可算是單筆,可以看到放越久,平均起來,年化報

酬率越來越趨向長期年化(也就是成長速度越來越慢)

所以,定期定額中若某一筆才放幾個月,就達到30%,跟最近3年的年化差不

多, 且比長期的年化報酬率還高, 這樣就已不錯,資金利用效率很高,

再放下去,就會遇到修正,讓該筆的年化報酬率,趨向長期年化,不會漲得比較快

不如該筆賣掉,再重新買,重新算時間或看報酬率是否達標,說不定下次買在修正後,馬上又賺到30%,

然後拚資金翻桌率,最差也會跟長期的年化報酬差不多

以上30%是舉例,也許應該是10%或是20%

所以,若某些單筆報酬率已達自己設定的目標 + 感覺盤勢似乎也快修正了,就不用糾結,獲利了結吧,

猜對盤勢賺到,猜錯也沒關係,已經漲的比長期年化快很多了,放越久平均上漲速度只會變慢

(個人看法)

sofiach998

引用 #2樓 醜不拉機

我之前做過回測

每年1月丟一筆錢,跟把錢分12個月定時定額投入

連續投資10年結論是每年1月就投資的報酬率大勝定時定額

當然重點在於投資的標的是好的基金

而強基金很愛推廣定時定額的原因在於

1.新手多,不敢一次買進怕套牢

2.小資族多,每月就剩餘5000-1W可投資

不然就先一筆單筆再加開定時定額吧!

逢低加碼,紀律長期投資才是致勝關鍵

請問連續投資10年不贖回嗎? 這是真的很考驗人性!

baonamy

引用 #13樓 iumjh1218

自從2020~2021的疫情大印鈔後, 使指數和長均線(5年線、10年線)的乖離太大,

雖然2022有修正, 不過只修正5年線乖離,10年線的乖離還是蠻大的

過去只要10年線的乖離太大, 就會出現蠻大的修正, ex:2011、2015、2018

甚至會修正到10年線,

所以只要10年線的乖離沒修正, 個人是覺得長抱不出有風險,必要時還是分批部分獲利了結,

但拉高資金水位, 有錢再買就好,不用全出

然後再重新短周期定期定額(類單筆)

同意看法,不過因人而異。

如果現金水位低者是有必要賣出部分,獲利入袋拉高資金部位,以因應未來市場的變化。

我先前已獲利了結,回收了約6百萬元,目前逢低撿一些便宜。

----------------------------------

低檔投資、定期定額+低檔加碼

All in + 蓋牌

無論牛市還是熊市

只要參與,就不需要再做任何事

----------------------------------

阿拉丁

----------------------------------

低檔投資、定期定額+低檔加碼

All in + 蓋牌

無論牛市還是熊市

只要參與,就不需要再做任何事

----------------------------------

阿拉丁

引用 #15樓 baonamy

同意看法,不過因人而異。

如果現金水位低者是有必要賣出部分,獲利入袋拉高資金部位,以因應未來市場的變化。

我先前已獲利了結,回收了約6百萬元,目前逢低撿一些便宜。

前輩們的心得 讓小弟受用無窮

一年半前 我開啟 自製母子基金(台股美股都來).....半年過後....

發現 自己沒辦法對於每天的變化視而不見~~

於是在不賺不賠得情況黯然出場

之後 在接下來的這一年中,不斷的沉積、並參考所有前輩們的心得

找出 最合適自己的基金贖回方式....

的確 在我的基金中,完全沒有所謂的 +30%、+40%....了不起就是部分的+20%

每當基金漲,就會慶幸自己還沒賣,

每當基金跌,就會遺憾怎麼還沒賣,

但其實也有兩種解套方式

每當基金漲,就會慶幸自己還沒賣

每當基金跌,就會慶幸自己能加碼

長期投資最好的方式,就是不斷有錢可以加碼,但是得選對基金.....

但是"長期有錢加碼",已經不是"適合不適合"的屬性

而是 "有沒有辦做到" 的屬性

所以......我就是屬於那種沒辦法無限加碼開外掛的平民小百姓~

所以我的個人策略就是--> 在資金允許的條件下 逢低加碼 (這個"低" 跟前輩們的"低" 可能不大一樣)

接著...小微笑就可以收割

的確 這個方式 絕對不是 "賺最多" 的方式

But.....人生就是這個But...

投資沒有什麼事情是比賠錢更困擾了...如果有...那就是賠更多錢

所以,少賺我沒關係,因為沒賠我更開心~~

老話一句,前輩們提到的

就是得~紀律執行、泯滅人性~~

逢低買!分批買!持續買!

kshs1227

引用 #14樓 sofiach998

請問連續投資10年不贖回嗎? 這是真的很考驗人性!

Sofia大,持有的時長受到很多因素的影響,在相同的經濟條件下,年紀越小越容易實現長抱。像是年輕人幫自己存退休金,或者父母幫自己的小孩理財,都很適合長期持有。

更何況...有這麼猛的台股基績效加持,只是買進而已,什麼都不做,就能獲得20年10~18倍的報酬!

小弟自己的規劃中,就有一部分是長期持有不賣的。

熊市不滿倉,牛市漲再多都與你無關

悲觀者正確,樂觀者獲利

~主動擇時,被動選股,週期投資~

醜不拉機

引用 #14樓 sofiach998

請問連續投資10年不贖回嗎? 這是真的很考驗人性!

年輕時不懂事,傻傻定時定額了10年才免強沒賠錢(不過如果扣掉時間複利根本虧大了)

那就是巴西基金

好基金長期定時定額絕對沒問題

醜基金就該玩波段

逢低加碼才是王道

sofiach998

引用 #19樓 醜不拉機

年輕時不懂事,傻傻定時定額了10年才免強沒賠錢(不過如果扣掉時間複利根本虧大了)那就是巴西基金

好基金長期定時定額絕對沒問題

醜基金就該玩波段

逢低加碼才是王道

感謝醜大, 字字都經典, 定時定額 容易做, "逢低加碼" 時機除了參考AI, 還有什麼可參考嗎?

因為是小白, 經驗不多, 大多做壁上觀, 想請教醜大, 還有其他建議嗎? 謝謝. 我是花很多時間在看技術線圖,

總不是很確定, 那種作法最正確...

sofiach998

引用 #20樓 sofiach998

感謝醜大, 字字都經典, 定時定額 容易做, "逢低加碼" 時機除了參考AI, 還有什麼可參考嗎?

因為是小白, 經驗不多, 大多做壁上觀, 想請教醜大, 還有其他建議嗎? 謝謝. 我是花很多時間在看技術線圖,

總不是很確定, 那種作法最正確...

還記得前輩曾說, 比前低點低, 就買單筆, 10 %就賣, 這也很經典, 指的是下降趨勢時 or 震蕩大時, 有點混淆,

請指點, 謝謝...

熊市不滿倉,牛市漲再多都與你無關

悲觀者正確,樂觀者獲利

~主動擇時,被動選股,週期投資~

醜不拉機

引用 #20樓 sofiach998

感謝醜大, 字字都經典, 定時定額 容易做, "逢低加碼" 時機除了參考AI, 還有什麼可參考嗎?

因為是小白, 經驗不多, 大多做壁上觀, 想請教醜大, 還有其他建議嗎? 謝謝. 我是花很多時間在看技術線圖,

總不是很確定, 那種作法最正確...

逢低加碼的時機看強Ai就夠了

系統整理好的數據方便又好用

不管是技術分析,還是看報酬率加碼,或是價值投資

心態很重要

同樣是貝科,你可以做短線也能做長線

但,如果是美增我就只會建議做波段

但我的波段不是指幾個月,而是一個景氣循環的波段

再來是投資的尺度

3分鐘可以很長

3年可以很短

完全就看這筆投資(資金)你要放多久

如果是退休資金,投資個2-30年沒問題吧!那就是長線投資,逢低加碼,不需停利

但,如果是買車、買房,甚至只是明年旅遊基金,那就要看市場的趨勢做判斷

先確定投資的時間,再選擇投資的標的

不可能明年就要使用的房屋頭期款拿來ALLIN股市吧!

alanis

首先 感謝moboo6611大分享大仁哥的網站 讓我獲利良多

初期投入大筆資金 利用長期的趨勢 來達到獲利最大化

建議大家如果要使用槓桿投資與生命週期投資法 要選擇追蹤指數型商品 如VT 或 0050這類的

借錢投資,也要確認自己的還款能力.

並將所有的錢放在指數型商品裡 不要變成閒置資金

指數型的商品沒有內扣費用 所以投報率可以打敗利息就好

但如果是基金 投報率得大於4% (內扣費用1.5% + 借款利率2.5%)也不一定長期向上

前陣子有個新聞說 開募初期直接單筆投資某些基金 到現在已經獲利1000%以上

但台股基金何其多 真的能一路向上的 就那幾檔明星商品

自己真的命好 會10幾年前就選到到這些基金嗎?

所以如果是主動式投資(基金) 我會採取蕭碧燕老師的 定期定額投入 待停利後 再加大投資金額

這部分就用自己每月的收入來做滾動

另外投資還是要睡得著才行.如果心態無法克服 請選自己舒服的方式

大仁哥也有提到 曝險比例

"

生命週期投資法會將槓桿分成三個階段。

分別是:「前期開槓桿,中期降槓桿,後期去槓桿。」

"

如果你在過5年就要退休了 此時槓桿不宜過大 因為後期應該要進入去槓桿的階段.

若強友要使用槓桿投資與生命週期投資法的人 請詳閱他的文章

sofiach998

引用 #18樓 kshs1227

Sofia大,持有的時長受到很多因素的影響,在相同的經濟條件下,年紀越小越容易實現長抱。像是年輕人幫自己存退休金,或者父母幫自己的小孩理財,都很適合長期持有。

更何況...有這麼猛的台股基績效加持,只是買進而已,什麼都不做,就能獲得20年10~18倍的報酬!

小弟自己的規劃中,就有一部分是長期持有不賣的。

非常認同你的看法, 相信就應該作下去...

以無法為有法 以無限為有限

大道至簡 無為自在

moboo6611

引用 #23樓 alanis

首先 感謝moboo6611大分享大仁哥的網站 讓我獲利良多

初期投入大筆資金 利用長期的趨勢 來達到獲利最大化

建議大家如果要使用槓桿投資與生命週期投資法 要選擇追蹤指數型商品 如VT 或 0050這類的

借錢投資,也要確認自己的還款能力.

並將所有的錢放在指數型商品裡 不要變成閒置資金

指數型的商品沒有內扣費用 所以投報率可以打敗利息就好

但如果是基金 投報率得大於4% (內扣費用1.5% + 借款利率2.5%)也不一定長期向上

前陣子有個新聞說 開募初期直接單筆投資某些基金 到現在已經獲利1000%以上

但台股基金何其多 真的能一路向上的 就那幾檔明星商品

自己真的命好 會10幾年前就選到到這些基金嗎?

所以如果是主動式投資(基金) 我會採取蕭碧燕老師的 定期定額投入 待停利後 再加大投資金額

這部分就用自己每月的收入來做滾動

另外投資還是要睡得著才行.如果心態無法克服 請選自己舒服的方式

......

從回文來看,恭喜a大有所收獲,

VT & 0050這些標的使用借貸做槓桿較安全,

另這些ETF還是有內扣管理費,只是相對低廉.

的確要選到能長期投入10-20年的主動基金,除了命好,還是命好.

.....

期許這篇文章能帶給大家不同思維,

能從無視+-5位數 >> +-6位數 >> +-7位數,甚至進階到無視+-8位數的波動,

建立多少知識就能無視多少位數.

一切隨緣.

smallevilcc

題外話

我覺得他慢慢走偏了

踩一捧一的作法是有問題的

可以蹭標的蹭人蹭話題,但沒必要打擊一切非同類的思想

最新的文章,戰樂活大叔又戰大俠武林

封閉的社團,最後思想也封閉單一

50正二在眾多的標的,績效也只算不錯而已

他的100萬50正二00631L實驗,單筆買在128.9元,今天128.15元

過了快兩年,績效差不多原地踏步

投資能讓鈔票持續變多,那就是好的方法

能賺錢的標的,就是好標的

成年人的投資就是把鈔票變多

戰來戰去,意義不大

以無法為有法 以無限為有限

大道至簡 無為自在

moboo6611

引用 #26樓 smallevilcc

題外話

我覺得他慢慢走偏了

踩一捧一的作法是有問題的

可以蹭標的蹭人蹭話題,但沒必要打擊一切非同類的思想

最新的文章,戰樂活大叔又戰大俠武林

封閉的社團,最後思想也封閉單一

50正二在眾多的標的,績效也只算不錯而已

他的100萬50正二00631L實驗,單筆買在128.9元,今天128.15元

過了快兩年,績效差不多原地踏步

投資能讓鈔票持續變多,那就是好的方法

能賺錢的標的,就是好標的

成年人的投資就是把鈔票變多

戰來戰去,意義不大

.......

投資達人的致富秘訣是什麼?原始財富的重要性

附上這篇文章,可受公評.

......

談談自己的看法,大家常聽到本大利小利不小,

這裡就是談本金的重要性,當了解到市場報酬長年平均就是7~10%,

剩下就是要靠時間複利來累積財富,

然每個人的時間都是差不多的,那唯一可加速的只有本金的多寡,

這也是為什麼要借貸開槓桿增加本金,利用時間複利加速累積財富.

......

以上如果認同,那就談談本金的來源,大仁哥談的算含蓄,只說增加本業收入,

擁有高收入當原始本金對於投資就相當有利,

但本金來源不僅於此,除了高收入外,還有父母的贈與或繼承父母的財產和房產.

我想這會更關鍵,畢竟高收入還是需要時間去累積,如果父母給一棟房,

對於原始本金就有利多了,

例,朋友的富爸爸給予一棟2000w的無貸款房子,他前幾年去貸出來,直接1500w買進VT,

留500w還利息,直接本金提升1500w,如果一般人能一年存100w投資就很強了,但就算

這樣也很難贏過1500w的本金,這就是現實.

......

增加本金的投入對於投資相當重要,但能否承受大本金所造成的波動是另一個課題.

baonamy

引用 #27樓 moboo6611

.......

投資達人的致富秘訣是什麼?原始財富的重要性

附上這篇文章,可受公評.

......

談談自己的看法,大家常聽到本大利小利不小,

這裡就是談本金的重要性,當了解到市場報酬長年平均就是7~10%,

剩下就是要靠時間複利來累積財富,

然每個人的時間都是差不多的,那唯一可加速的只有本金的多寡,

這也是為什麼要借貸開槓桿增加本金,利用時間複利加速累積財富.

......

以上如果認同,那就談談本金的來源,大仁哥談的算含蓄,只說增加本業收入,

擁有高收入當原始本金對於投資就相當有利,

但本金來源不僅於此,除了高收入外,還有父母的贈與或繼承父母的財產和房產.

我想這會更關鍵,畢竟高收入還是需要時間去累積,如果父母給一棟房,

對於初此本金就有利多了,

例,朋友的富爸爸給予一棟2000w的無貸款房子,他前幾年去貸出來,直接1500w買進VT,

留500w還利息,直接本金提升1500w,如果一般人能一年存100w投資就很強了,但就算

這樣也很難贏過1500w的本金,這就是現實.

......

增加本金的投入對於投資相當重要,但能否承受大本金所造成的波動是另一個課題.

認同文章所說的話,擁有高收入的本金,對投資就相對有利,所以投資自己設法增加收入或運氣很好能找到高薪的工作對未來財富的累積很重要。

我能累積到目前的財富,最基本根源是我有一個相對高薪( 年薪180萬~200萬元)雖比不上同一辦公室的同事,但一般而言已算不錯了,再加上穩健的投資。

smallevilcc

引用 #27樓 moboo6611

.......

投資達人的致富秘訣是什麼?原始財富的重要性

附上這篇文章,可受公評.

......

談談自己的看法,大家常聽到本大利小利不小,

這裡就是談本金的重要性,當了解到市場報酬長年平均就是7~10%,

剩下就是要靠時間複利來累積財富,

然每個人的時間都是差不多的,那唯一可加速的只有本金的多寡,

這也是為什麼要借貸開槓桿增加本金,利用時間複利加速累積財富.

......

以上如果認同,那就談談本金的來源,大仁哥談的算含蓄,只說增加本業收入,

擁有高收入當原始本金對於投資就相當有利,

但本金來源不僅於此,除了高收入外,還有父母的贈與或繼承父母的財產和房產.

我想這會更關鍵,畢竟高收入還是需要時間去累積,如果父母給一棟房,

對於初此本金就有利多了,

例,朋友的富爸爸給予一棟2000w的無貸款房子,他前幾年去貸出來,直接1500w買進VT,

留500w還利息,直接本金提升1500w,如果一般人能一年存100w投資就很強了,但就算

這樣也很難贏過1500w的本金,這就是現實.

......

增加本金的投入對於投資相當重要,但能否承受大本金所造成的波動是另一個課題.

mo大,我是認同文章本金重要的意旨

本金大是正常的基本知識,對不投資的人則是存款多

錢多就算不投資,也是勝大部分人

錢多好辦事、有錢能使鬼推磨,這些都是通俗的常識

而能夠作有效投資、持續把鈔票變多的的更不用說了

但文章直接指名道姓兩位名人

kenda

投資實戰最重要,有想法就去實踐它

定時定額+單筆是基本,

當市場恐慌時錢錢有嗎?單筆買太快沒力了救不回來(飲恨)?,在漲多適時贖回是必要的(又有籌碼了)也是避險

在實戰中進步就會知道自己的缺點

然後錢錢就會,就會~來找您了

~假日愉快~

kikicheng527

引用 #30樓 smallevilcc

mo大,我是認同文章本金重要的意旨但我認為是廢話,本多就算不投資,也是勝大部分人

而能夠作有效投資、持續把鈔票變多的的更不用說了

但文章直接指名道姓兩位名人

然而樂活大叔一直提醒「好好工作,傻傻存錢」大俠武林則是一直說「專注本業,閒錢投資」這兩句隨便GOOGLE就有,根本就沒有人說本金不重要兩者也都要投資朋友努力工作加薪或跳槽,加速儲蓄本金而他簡介兩者的部分並不完整,只提他想提的部分我不認同這種為了推廣自己的思想或方法,是藉由貶低他人價值來達成目的的行為我也留言告知他這行為不妥當了

看完大仁的整篇文章,並不覺得他在戰那兩位活躍的投資人,反而是將這兩位的例子提出來,引導讀者另一層思考,在投資的世界裡有各式各樣的人,當然也有各種他們主張的投資方法,如果你覺得受用的就收藏內化成自己的東西,你不認同的看過就好,關於這些無償提供給我們理財知識的人,我都心存感謝。

jeff6026

引用 #30樓 smallevilcc

mo大,我是認同文章本金重要的意旨但我認為是廢話,本多就算不投資,也是勝大部分人

而能夠作有效投資、持續把鈔票變多的的更不用說了

但文章直接指名道姓兩位名人

然而樂活大叔一直提醒「好好工作,傻傻存錢」大俠武林則是一直說「專注本業,閒錢投資」這兩句隨便GOOGLE就有,根本就沒有人說本金不重要兩者也都要投資朋友努力工作加薪或跳槽,加速儲蓄本金而他簡介兩者的部分並不完整,只提他想提的部分我不認同這種為了推廣自己的思想或方法,是藉由貶低他人價值來達成目的的行為我也留言告知他這行為不妥當了

正2哥和肥羊同樣指出了這些事實。

許多投資網紅之所以能夠維持一個冷靜的投資心態,很大的原因是他們背後有著相對充足的本金作為支撐。這大本金使他們在過去的投資有了成功的保障。然而,正2哥所指出的,是即使是這些網紅,他們的投資回報率其實並不理想,甚至連最基本的指數投資,如0050、SPY、QQQ的報酬率都無法匹敵。

舉熱火大叔為例,他所主張的0050 KD20/80策略,許多回測數據顯示其實還不如單純長期持有0050的績效。更別說,有其他的台股基金其表現遠遠超越了這策略。另一方面,正2哥的策略,即50%正2 + 50%現金,表現上也明顯地勝過了0050。

再來看岳不群,他曾經對兆豐金極度看好。但根據肥羊的回測,如果岳不群從早期就堅持持有兆豐金,其今日的投資報酬率會遠超過現在。那他為什麼會選擇更改策略呢?這背後的原因可能是,若他始終沿用原策略,他的粉絲將不會購買他的新建議,更可能取消對他的訂閱。觀察他現在的投資策略,可以發現其策略相對0050更加多元,但他只會挑選其中獲利的股票來展示,其作風與其他股市名嘴並無太大區別。

總的來說,這些股市名嘴實際上只是鼓勵粉絲跟隨他們的步伐,在股市中進行投資,同時確保粉絲的投資心態維持在一定的穩定度。而這些網紅,最終主要利益是從粉絲那邊獲取被動收入。

正2哥試圖喚醒大家:這些網紅能夠投資成功,並非完全因為他們有超凡的投資策略,而是他們擁有充裕的本金,這使他們可以擁有更穩定的投資心態,從而取得成功。

~~~

AI說的

smallevilcc

我是用真金白銀下去支持

正二哥如果真的都不滿意檯面上的達人,可以露臉上檯面取而代之

正面推廣他的理念,讓更多觀眾看見

我相信他可以發揮的很好

記得時常抬頭仰望星空,不要老是俯瞰雙腳

Peaceful

引用 #27樓 moboo6611

.......

投資達人的致富秘訣是什麼?原始財富的重要性

附上這篇文章,可受公評.

......

談談自己的看法,大家常聽到本大利小利不小,

這裡就是談本金的重要性,當了解到市場報酬長年平均就是7~10%,

剩下就是要靠時間複利來累積財富,

然每個人的時間都是差不多的,那唯一可加速的只有本金的多寡,

這也是為什麼要借貸開槓桿增加本金,利用時間複利加速累積財富.

......

以上如果認同,那就談談本金的來源,大仁哥談的算含蓄,只說增加本業收入,

擁有高收入當原始本金對於投資就相當有利,

但本金來源不僅於此,除了高收入外,還有父母的贈與或繼承父母的財產和房產.

我想這會更關鍵,畢竟高收入還是需要時間去累積,如果父母給一棟房,

對於初此本金就有利多了,

例,朋友的富爸爸給予一棟2000w的無貸款房子,他前幾年去貸出來,直接1500w買進VT,

留500w還利息,直接本金提升1500w,如果一般人能一年存100w投資就很強了,但就算

這樣也很難贏過1500w的本金,這就是現實.

......

增加本金的投入對於投資相當重要,但能否承受大本金所造成的波動是另一個課題.

還蠻認同這篇文章說的本金的重要性,本多可以提高終勝的機率,大仁應該也不是在貶低樂活大叔或大俠,大俠的【專注本業,閒錢投資】,不也是在提醒本業收入提高投資本金的重要性,大仁文章重點應是提醒運用自己的人力資本設法累積更多的本金,提前達到原始財富的複利拐點,再透過正確的投資方向可以事半功倍,進入穩定的財富自由階段!

我自己在職場高峰的時候,公司改組新人換舊人,如果多個5年就可以多出千萬資產,在投資路上將更有餘裕,也還好提早做好被動收入的規劃可以Cover部分的生活費用,人生無法回頭也沒時間嘆息,活在當下都不容易了,只有在現有的基礎上,往前穩步做好投資的策略規劃,多方學習吸收知識,找到適合自己的投資策略才是重點,能夠找到穩定獲利的模式,剩下就是複製再複製,讓複利滾大你我的資產。

kenda

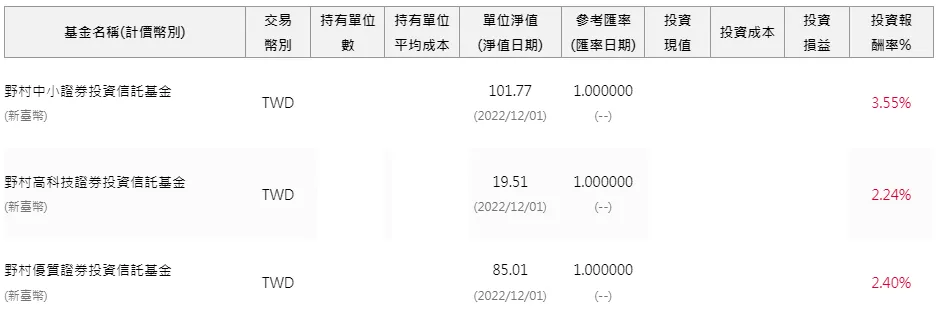

在我的收藏都有正二與台股基金,台股野春優值是重押標的,去年買的都70~80%這次跌至季線加碼拉低整體報酬,算是再平衡了!

下面列表報酬率說明ㄧ切,都是不錯的標的,進場時機最重要~單筆

台股基金不比正二差但十年正二會勝,(摩擦成本),如何操做又是另外一回事了!

moonlightfortara

單筆投資的長跑(以全球為例)

2000/03~2006/11

總報酬:1.62%。

時間:82個月。

期間大大跌幅:-48%。

2007/10~2014/04

總報酬:0.32%。

時間:79個月。

期間大大跌幅:-55%。

2000/03~2014/04

總報酬:18%。

時間:170個月。

2000/03~2023/07

總報酬:114%。

時間:281個月。

無論是哪種投資方式,都要尋求最適性。

長期投資能成功最大的底氣不是優異報酬和獲勝機率,而是持續存錢。

強基金共同創辦人之打雜掃地僧就是我。

永遠記得這條投資金律:投資賺到的錢=本金 X 報酬率 X 時間。

投資時碰到任何問題,請套用這則投資金律,你會豁然開朗。

faith

投資賺到的錢來自:「本金X時間X報酬率」,缺一不可。

本金過低的傷害比你想像的大很多。就算你有很高的報酬率,但本金過低,真正賺到的錢仍很少。這也是我為何不斷提醒現金比重過高對投資的傷害,也一再強調定期定額的最佳資金來源,是每個月薪資的結餘,而不是銀行的存款。

smallevilcc

引用 #33樓 jeff6026

正2哥和肥羊同樣指出了這些事實。

許多投資網紅之所以能夠維持一個冷靜的投資心態,很大的原因是他們背後有著相對充足的本金作為支撐。這大本金使他們在過去的投資有了成功的保障。然而,正2哥所指出的,是即使是這些網紅,他們的投資回報率其實並不理想,甚至連最基本的指數投資,如0050、SPY、QQQ的報酬率都無法匹敵。

舉熱火大叔為例,他所主張的0050 KD20/80策略,許多回測數據顯示其實還不如單純長期持有0050的績效。更別說,有其他的台股基金其表現遠遠超越了這策略。另一方面,正2哥的策略,即50%正2 + 50%現金,表現上也明顯地勝過了0050。

再來看岳不群,他曾經對兆豐金極度看好。但根據肥羊的回測,如果岳不群從早期就堅持持有兆豐金,其今日的投資報酬率會遠超過現在。那他為什麼會選擇更改策略呢?這背後的原因可能是,若他始終沿用原策略,他的粉絲將不會購買他的新建議,更可能取消對他的訂閱。觀察他現在的投資策略,可以發現其策略相對0050更加多元,但他只會挑選其中獲利的股票來展示,其作風與其他股市名嘴並無太大區別。

總的來說,這些股市名嘴實際上只是鼓勵粉絲跟隨他們的步伐,在股市中進行投資,同時確保粉絲的投資心態維持在一定的穩定度。而這些網紅,最終主要利益是從粉絲那邊獲取被動收入。

正2哥試圖喚醒大家:這些網紅能夠投資成功,並非完全因為他們有超凡的投資策略,而是他們擁有充裕的本金,這使他們可以擁有更穩定的投資心態,從而取得成功。

~~~

AI說的

點名這種行為,絕對不是聰明的作法

用怎樣的高度檢視別人,就要能夠用相同的高度檢視自己

人生的財富收入本來就是多方面同時進行的

如果對別人投資這塊的績效不滿意

可以提出自己的投資績效、對帳單及資產狀況來驗證

目前寫成文章的只有看到這一系列

我是支持一言不合,就PO對帳單的行為

點名其它人的行為就算了,實益不大

MARCO

個人覺得投資就是找尋適合自己的方法,沒有什麼是最好的適合自己的就是最好的,個人覺得定期定額再配合逢低加碼單筆,這是方式很適合自己有時投資不能只看報酬率多少,要看這方法自己能不能承受

像蕭老師說的適合自己的最好

基金小資女

引用 #38樓 faith

投資賺到的錢來自:「本金X時間X報酬率」,缺一不可。

本金過低的傷害比你想像的大很多。就算你有很高的報酬率,但本金過低,真正賺到的錢仍很少。這也是我為何不斷提醒現金比重過高對投資的傷害,也一再強調定期定額的最佳資金來源,是每個月薪資的結餘,而不是銀行的存款。

這段話真的深深的印在我腦海裡,非常受用。

sofiach998

引用 #18樓 kshs1227

Sofia大,持有的時長受到很多因素的影響,在相同的經濟條件下,年紀越小越容易實現長抱。像是年輕人幫自己存退休金,或者父母幫自己的小孩理財,都很適合長期持有。

更何況...有這麼猛的台股基績效加持,只是買進而已,什麼都不做,就能獲得20年10~18倍的報酬!

小弟自己的規劃中,就有一部分是長期持有不賣的。

ˇ好主意, 可以一部份長期持有不賣, 同時進行...

高股息基金真的不錯?搞懂高股息ETF常見迷思

鉅亨買基金「超底王」完美定期定額!實證全年空頭也能扣到發財

定期定額對帳單實證!紀律扣款三年,績效落後基金也賺錢

復華母子基金績效與定期定額台股基金的比較

基金投資定期定額與母子基金有何差異?績效何者佳?

定期定額基金推薦這樣買:對帳單實證野村D檔多空都賺錢

原油價格的迷思,與能源基金的投資實驗