理專銷售基金的根據???

2.8K

理專銷售基金的根據???

2.8K

本用戶沒有設定簽名檔

springworm

註冊會員

樓主

2011-03-10 09:36

不禁讓我很想問身藏心中的一個問題: 請問理專都根據什麼來推薦基金?

我朋友說理專都只賣"抽佣高"、"好賣可以很快成交"的基金

所以才會一直推薦特定基金 搞得很多基金規模暴增 績效卻很爛

我想請問真的是這樣嗎?

(如果這個發言冒犯理專大大 請原諒我阿~~~~)

本用戶沒有設定簽名檔

fam613001

註冊會員

2樓

2011-03-10 14:47

相信理專 沒有人會不想客戶也賺錢 雙贏才是吧 相信你的理專 和他一起成長 若你有其他郝的建議可以和他一起討論 我相信他會很感激你ㄛ

本用戶沒有設定簽名檔

anne04015918

註冊會員

3樓

2011-03-10 16:12

事實上不太可能根據抽傭高或者很快成交的賣

因為賣了績效差的基金或者讓客戶一值賠錢,客戶會跑掉,反而讓理專本身損失更多

所以fam613001 說的比較正確點

本用戶沒有設定簽名檔

jsfun

天使人

4樓

2011-03-10 16:53

比較可惡的就是不把客戶的資產管理當一回事 也不認真做功課 只會硬推公司指派的商品

小弟就因此深受其害

本用戶沒有設定簽名檔

jsfun

天使人

5樓

2011-03-11 08:49

不懂也賣連動債 理專算詐欺

【聯合報╱記者蘇位榮/台北報導】 2011.03.11 02:55 am

林姓大學生繼承父親七百卅多萬元遺產,銀行傅姓理專遊說他購買「保本保息」的雷曼兄弟連動債,卻血本無歸;他告上法院,台北地院認為傅姓理專未告知風險,構成「不作為的詐欺行為」,判決銀行應全額賠償。

承審法官趙子榮認為,依金管會規定,銀行招攬客戶購買連動債,須提供「權益手冊」,才能認定民眾獲得充分資訊。這是國內首宗法院認定銀行促銷連動債有告知風險的義務,如果沒有告知,就構成「不作為詐欺」的案例。

林姓大學生在三年前到銀行開立美金帳戶,準備將父親的遺產七百卅多萬元定存收息。銀行的傅姓理專遊說林,定存利息太低,不如購買美國雷曼兄弟發行的連動債;但半年後雷曼兄弟宣告破產,林姓大學生血本無歸。

法官審理時,銀行辯稱傅姓理專擁有多張證照,完成台灣金融研訓院的風險管理研習班課程,有資格推介客戶連動債產品;且連動債的中文說明書也給客戶審閱過,客戶知道相關風險。

但法官傳訊傅姓理專作證,傅女對連動債在何時何地掛牌,及何者是發行、保證或代理機構,竟然都不了解。法官認為,理專本身都不知道連動債相關資訊,如何能告知客戶?

法官指出,連動債與一般基金、股票不同,往往結合衍生性的金融商品;連動債連結的標的、風險性和未來收益,必須要有一定的數據及資訊判讀。銀行理專只拿一個曲線圖向客戶解說,但曲線圖的橫縱軸代表意義,卻完全無法判讀。

判決認定,理專未告知客戶相關風險,與客戶的契約也未載有雷曼的信用風險,甚至未依金管會的規定提供客戶權益手冊;因理專構成詐欺行為,林向銀行購買連動債的信託契約因而無效,銀行應賠償林的損失。

前往

1-1頁|共5則

相關討論

熱門主題

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 8

- 9

- 10

經典話題

強勢雲

月

週

日

你可能會喜歡

我正跟著版上大神們一起狙擊抄底的基金及ETF

2024-11-23 8d8d發表

天使

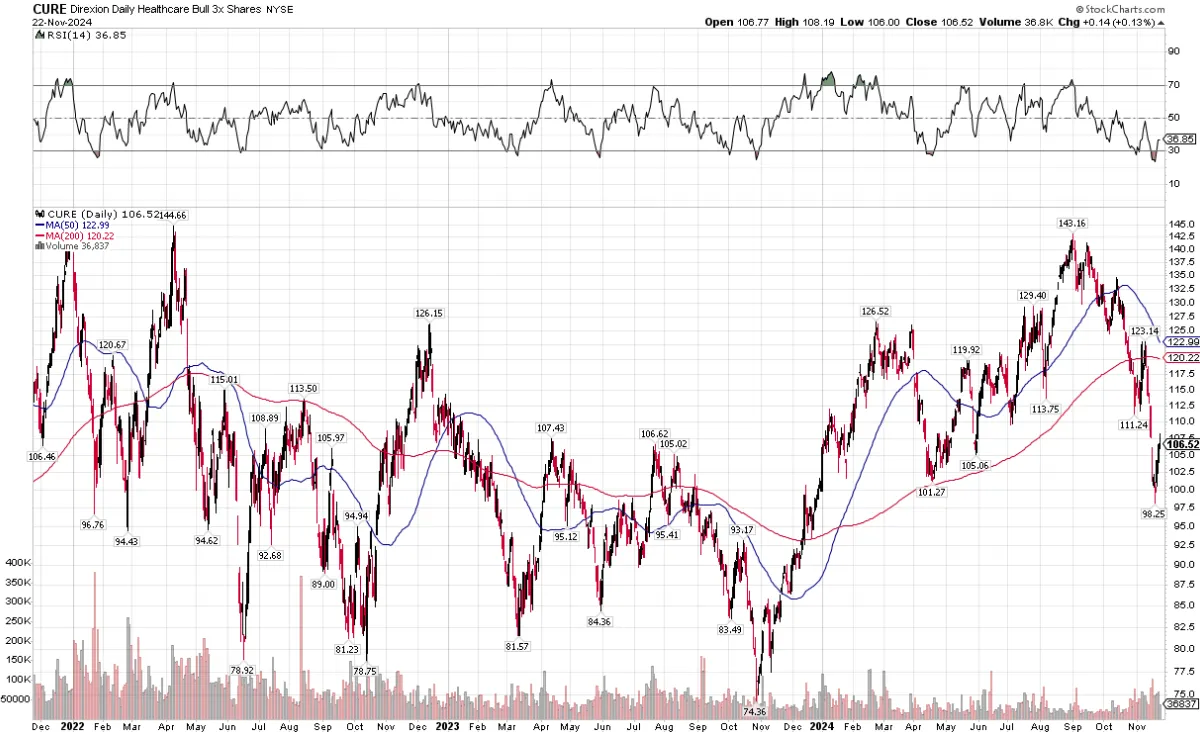

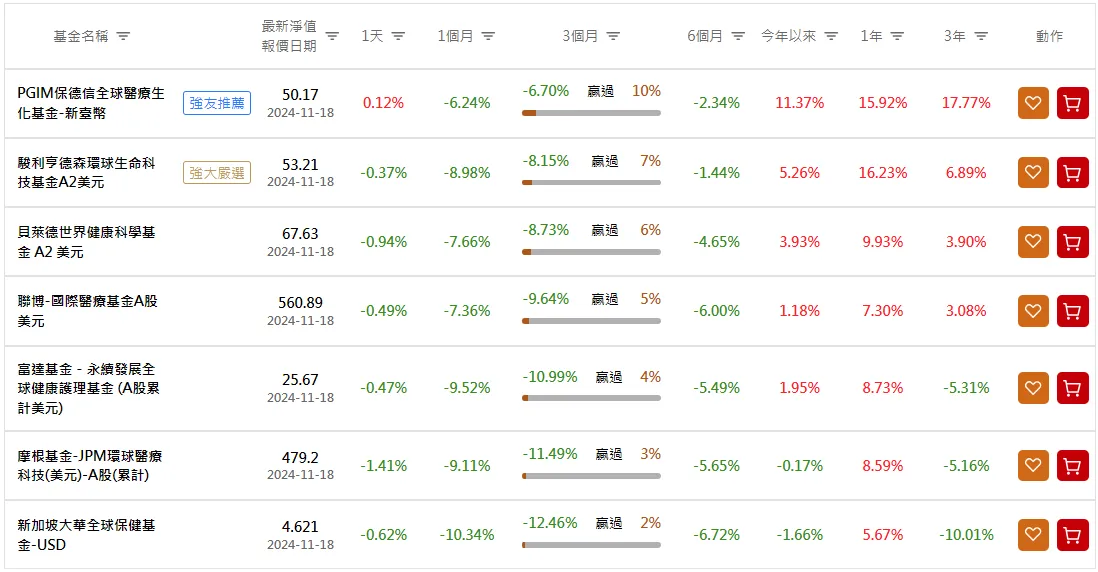

請問健康護理醫療保健基金發生什麼事?

2024-11-19 eandc0901發表

股票基金

請教專業前輩,強美金時間是否該換美金,繼續定期定額買基金?

2024-11-16 purpleNC發表

股票基金

跟銀行借300萬買基金,放15年變1000萬

2024-11-02 avelox2043發表

股票基金

退休規劃的基金投資分類疑惑

2024-11-01 kjct6837發表

基金優惠

請推薦台美科技型基金

2024-10-22 Leo8888發表

股票基金

27歲投資ETF及股票基金的配置方向

2024-10-21 草莓鮮奶茶發表

資產配置