多哈會議未有共識不重要 供不應求將讓油價第三季看到60

916

多哈會議未有共識不重要 供不應求將讓油價第三季看到60

916

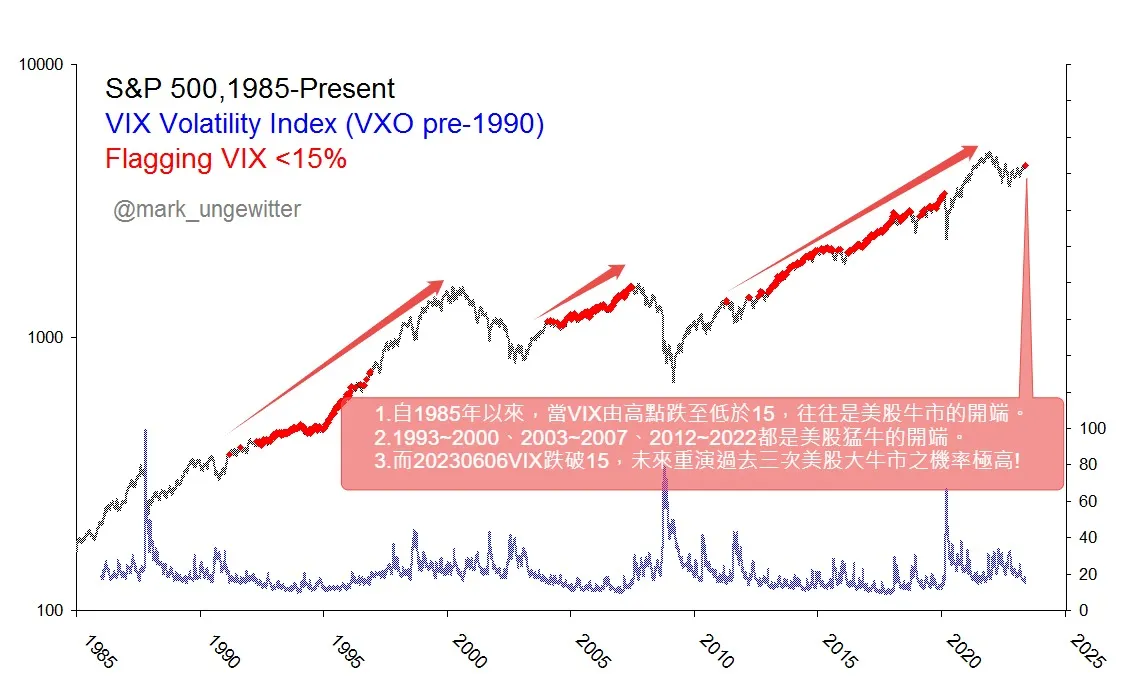

我的五大投資金律,開槓桿也能應付:

一、找對一路向上的標的

二、做好配置及現金比例

三、利用再平衡逢低買

四、有錢隨時買,按配置進場

五、長期持有,缺錢再賣

mrchildren

名人堂

樓主

2016-04-25 07:43

--------------------------------------

我們判斷油價企穩的一個重要假設就是產量拐點將在2季度出現,這一方面來自於庫存極限倒逼高成本產油國減產,另一方面則來自於頁岩油產量斷崖式下滑,而這兩點在今年都已逐步兌現。而且供需正在大幅好轉,3月是傳統需求淡季,又疊加今年煉廠超預期的大規模檢修,預計需求減少在80萬桶/天,但庫存僅增加了1022萬桶,相當於34萬桶/天,由此推算產量下降接近50萬桶/天,產量拐點已經出現。

而且5月份後隨著銷售旺季到來,煉廠負荷提升還將帶來100萬桶/天的新增需求,供需正在持續好轉,基本面已經不支持油價繼續大幅下跌。

美國頁岩油今年將出現產量斷崖式下滑。其核心邏輯就是2012-2014年鑽井數高峰期投產的油田到今年下半年就陸續進入枯竭期,但2014年下半年開始鑽機數斷崖式下滑導致未來新增產能根本無法彌補老油田的衰竭,相應產量也大幅下滑。而從實際數據上看,雖然2015年底產量相比年初變化不大,但比7月份峰值其實已經下滑了60萬桶/天,降幅達到了15%。而今年1月份又下降了10萬桶/天,考慮到1季度鑽機數還在持續下滑,降幅高達38%,未來產能下滑的趨勢只會愈演愈烈。

除非今年某段時間油價大幅反彈至其邊際成本50美元/桶以上,重新激發起頁岩油的鑽井熱情,扭轉產能下滑,否則放任1季度的局面維持,全年產量下滑超過150萬桶/天都是很有可能,這也會徹底扭轉全球原油的供需平衡,最終還是會造成價格暴漲,所以頁岩油這種新油種產量大開大合的特徵就決定了今年油價必須有一次大幅反彈來扭轉其產量單邊下滑的趨勢,相應今年油價最重要的問題是何時反彈,而非能否反彈。

並且從供需看,原油需求一直在持續增長,增速在1%左右,目前供給過剩最多也不會超過2%,常規油田產量又渡過了峰值,所以頁岩油未來將作為邊際產能來提供增量供給,這也絕對了油價不可能長期低於其成本50美元/桶。

雖然多哈會議結果低於預期,但並沒有從根本上改變原油基本面的全面好轉的大趨勢,因此向下空間非常有限。而從大環境看,4月份美聯儲暫緩加息,中國經濟短期企穩,3月通脹數據大幅低於預期,全球宏觀都處於難得的蜜月期,這也導致近期除了原油以外的很多大宗商品,如鐵礦石、棉花、橡膠都在強勁反彈,因此我們判斷4-6月是油價重要的做多窗口期,供需數據會不斷好轉,相應上漲也是阻力最小的方向。

http://wallstreetcn.com/node/235124

前往

1-1頁|共1則

相關討論

熱門主題

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 8

- 9

- 10

經典話題

強勢雲

月

週

日

你可能會喜歡

傳哈瑪斯將宣布達成停火協議,三階段釋放人質,但以色列未承諾撤軍?

2024-05-05 chicky發表

天使

【強大觀點】先讓美國科技股找到底部,是第一季最重要的工作

2022-01-11 強大發表

總經觀點

(個人C劇本?)20200323美國新救市計畫尚無共識 道瓊期貨開盤直接跌停 原油暴跌

2020-03-23 chicky發表

天使

第三季科技產業旺季不旺已成共識,問題在於……(只在天使會分享,請勿外傳)

2019-06-17 fcpro發表

天使

下半年原油仍呈現需求大於供給

2018-07-11 mrchildren發表

天使

投資銀行摩根史坦利(Morgan Stanley)2018年第二季投資建議:美國、歐洲、日本、新興市場

2018-05-02 mrchildren發表

天使

為何「哈維」颶風讓美國煉油廠關閉,原油價格卻不動,只漲汽油?

2017-08-29 yummy發表

股票基金