最近有一筆閒置資金約700萬,想暫時Parking在『貨幣基金』等待時機再進場。

各位大大能否提供一些意見?目前我能想到的是之前C大常提的貨幣基金?

多點觀察,心保客觀;買進慎始,賣出能捨。

面對市場怪獸,思考其行為之真義;建構出能進能退之成功操作模式。

fplin4

最近有一筆閒置資金約700萬,想暫時Parking在『貨幣基金』等待時機再進場。

各位大大能否提供一些意見?目前我能想到的是之前C大常提的貨幣基金?

whywhy

台灣投信幾乎都有貨幣基金,大家都希望客戶不要把錢贖光,等待時至少也可先停泊在自家的貨幣基金。

貨幣基金是買一堆類似定存的產品,一年績效也大約就接近定存利率。

我以前會停泊貨幣基金,是因為轉進自家股票基金或債券基金時,可以免收轉換費,但近年來投信或平台都不收申購手續費,我就不放貨幣基金了,把資金分成短期定存,隨時解約隨時進場,效果也差不多,反而更具備靈活性,想買哪家都可以,不用侷限於同品牌。

國內貨幣市場型-國內基金評等搜尋-基金-MoneyDJ理財網

多點觀察,心保客觀;買進慎始,賣出能捨。

面對市場怪獸,思考其行為之真義;建構出能進能退之成功操作模式。

fplin4

謝謝分享

強基金共同創辦人之打雜掃地僧就是我。

永遠記得這條投資金律:投資賺到的錢=本金 X 報酬率 X 時間。

投資時碰到任何問題,請套用這則投資金律,你會豁然開朗。

faith

引用 #2樓 whywhy

把資金分成短期定存,隨時解約隨時進場,效果也差不多,反而更具備靈活性,想買哪家都可以,不用侷限於同品牌。

我的作法類似,之前分享「台股正2+同等現金」策略:現在該All in?還是留現金?孩子才做選擇,我全都要!《葉芷娟 X Faith=我在強基金看到的財富風景》 - YouTube,我的做法是現金分成每20萬一筆,定存王道銀行專案定存六個月年息1.5%,需要進場時臨時解約一筆20萬來進場,頂多只是年息被打折。

baonamy

如果你有永豐銀行的帳戶,如果你不考慮目前匯率風險,而且日後打算投資美元資產的話,或可考慮分批分筆永豐銀行的美元定存。

有1個月4.75%,也有6個月4.75%。

我個人是有些心動,但是4.88%與4.8%存了不少美元定存,利息所得已遠超過27萬元的儲蓄投資特別扣除額,因而作罷。

jeff6026

引用 #5樓 baonamy

如果你有永豐銀行的帳戶,如果你不考慮目前匯率風險,而且日後打算投資美元資產的話,或可考慮分批分筆永豐銀行的美元定存。

有1個月4.75%,也有6個月4.75%。

我個人是有些心動,但是4.88%與4.8%存了不少美元定存,利息所得已遠超過27萬元的儲蓄投資特別扣除額,因而作罷。

@baonamy

B大你的財力

可以考慮去匯豐 那邊半年約4.8%~4.9%

匯豐的好處是他有各 smart money

可以用定存質押你想要的貨幣出來

目前質押台幣是1.97% , 日幣跟歐元 只要1%

若想要學學巴菲特 , 匯豐的smart money 是一個可以使用的方式

本來我對於 定存要扣稅這件事情也很排斥

但後來克服心魔 , 轉各念 , 繳越多稅 , 越容易跟銀行做朋友

加上我本來就是現金流為主 , 借錢我沒有壓力

目前已經跟銀行信貸了1000萬

後續想繼續在借各500萬出來

所以就無視定存被課稅這件事情了

~~~~

對了 離各題 , 6/15 有機會加息 跟 可能美債上限問題解決

會導致利率繼續上升

之前你關住的那幾檔特別股 , 我是覺得有機會再跌下來

我目前持續向下接中

baonamy

引用 #6樓 jeff6026

@baonamy

B大你的財力可以考慮去匯豐 那邊半年約4.8%~4.9%

匯豐的好處是他有各 smart money

可以用定存質押你想要的貨幣出來

目前質押台幣是1.97% , 日幣跟歐元 只要1%

若想要學學巴菲特 , 匯豐的smart money 是一個可以使用的方式

本來我對於 定存要扣稅這件事情也很排斥

但後來克服心魔 , 轉各念 , 繳越多稅 , 越容易跟銀行做朋友

加上我本來就是現金流為主 , 借錢我沒有壓力

目前已經跟銀行信貸了1000萬

後續想繼續在借各500萬出來

所以就無視定存被課稅這件事情了

~~~~

對了 離各題 , 6/15 有機會加息 跟 可能美債上限問題解決

會導致利率繼續上升

之前你關住的那幾檔特別股 , 我是覺得有機會再跌下來

我目前持續向下接中

引用 #5樓 baonamy

如果你有永豐銀行的帳戶,如果你不考慮目前匯率風險,而且日後打算投資美元資產的話,或可考慮分批分筆永豐銀行的美元定存。

有1個月4.75%,也有6個月4.75%。

我個人是有些心動,但是4.88%與4.8%存了不少美元定存,利息所得已遠超過27萬元的儲蓄投資特別扣除額,因而作罷。

今年的利息所得已遠超過27 萬元,明年報稅需繳更多的所得稅,所以不想再增加利息所得了!

今年的目標是多領一些股利,目標94 萬元 可以享用8.5%最高8 萬元的所得稅 抵減,純粹是綜 所稅考量。

特別股有低點還是會撿,因為是類定存,比定存利息高,我認為可列入抵減所得稅而非列在利息所得,如果列入利息所得的部分就不買了!

jeff6026

引用 #7樓 baonamy

今年的利息所得已遠超過27 萬元,明年報稅需繳更多的所得稅,所以不想再增加利息所得了!

今年的目標是多領一些股利,目標94 萬元 可以享用8.5%最高8 萬元的所得稅 抵減,純粹是綜 所稅考量。

特別股有低點還是會撿,因為是類定存,比定存利息高,我認為可列入抵減所得稅而非列在利息所得,如果列入利息所得的部分就不買了!

明白了

謝謝B大的指教

讀書與賺錢是人生兩件最重要的事情,

前者使你不惑,

後者使你不屈。

chicky

引用 #2樓 whywhy

台灣投信幾乎都有貨幣基金,大家都希望客戶不要把錢贖光,等待時至少也可先停泊在自家的貨幣基金。

貨幣基金是買一堆類似定存的產品,一年績效也大約就接近定存利率。

我以前會停泊貨幣基金,是因為轉進自家股票基金或債券基金時,可以免收轉換費,但近年來投信或平台都不收申購手續費,我就不放貨幣基金了,把資金分成短期定存,隨時解約隨時進場,效果也差不多,反而更具備靈活性,想買哪家都可以,不用侷限於同品牌。

國內貨幣市場型-國內基金評等搜尋-基金-MoneyDJ理財網

whywhy已經把我想說的說完了......

讀書與賺錢是人生兩件最重要的事情,

前者使你不惑,

後者使你不屈。

chicky

1.貨幣基金只是避風港,重點別忘了要跟上股市大多頭列車。

2.台幣分多筆定存,需要時頂多打8折,目前台幣一年利息約1.56%。

3.短線單想解約出手前,先確認短線利潤是否達5~10%,再來考慮解約。

4.波段單就是另外的考量了。

kilin70

也可以考慮美國的貨幣市場基金。

基金公司直接幫你換成美元

報酬率應該會比台灣的貨幣市場基金好,(前提是可能滯留1~3月),還有機會搭上美元升值的匯差

然後拿到比較好的利率~

以貝萊德美元儲備基金 A2 美元

這隻來看月報上最差也有4.95%

JPM美元浮動淨值貨幣(美元)-A股(累計)

三個月有1.13%年畫應該超過4%

不過還是要依據自己的風險跟投資習慣,如果短期內準備要進出市場,可能就會以台幣的貨幣市場基金比較方便,也不用擔心匯價的狀況~

多點觀察,心保客觀;買進慎始,賣出能捨。

面對市場怪獸,思考其行為之真義;建構出能進能退之成功操作模式。

fplin4

謝謝各位資深大大建議。深有所獲。知識及技巧蠻棒的,需要消化及研究。

謝謝各位資深大大。感恩不盡。

Kkk1

引用 #10樓 chicky

1.貨幣基金只是避風港,重點別忘了要跟上股市大多頭列車。

2.台幣分多筆定存,需要時頂多打七折,目前台幣一年利息約1.56%。

3.短線單想解約出手前,先確認短線利潤是否達5~10%,再來考慮解約。

4.波段單就是另外的考量了。

C大之建議是小弟心想,前輩都講完了,感恩

從各位高手學到很多策略,要好好吸收

補上最近看到之資料

7. 2023年現金能否再次繳出好表現?

利率竄升,現金再度成為值得持有的資產,其年初至今的報酬達+1.0%,表現優於其他許多資產類別。越來越多亞太市場的定存利率出現上升。今年,現金表現優於多數資產,特別是債券等防禦性資產,使某些投資人認為這個「較安全」的選項深具吸引力。但是就目前來看,我們反對持有現金來換取收益的作法。

近因偏誤告訴我們,若某個資產類別過去幾個月表現優異,會導致投資人相信該資產類別將繼續有好表現。這能解釋投資人何以偏好繼續持有現金。現金是流動性最高的資產,但為了賺取具高度信心的收益,投資人可能必須放棄6至12個月的流動性。在市場可能反轉時鎖定較高現金利率的機會成本可能相當高昂。若經濟情勢反轉,或聯準會在2023年中或年末開始改變政策方向,投資人可能會錯失市場反彈的機會。經濟的早期復甦階段通常會提供經濟週期中最強勁的市場報酬。

就過去經驗而言,現金的績效無法長期優於60/40股債組合。自2003年以來(2022年除外),只有四個年度的現金績效優於60/40股債組合。而且這四個年度的隔年,60/40股債組合的績效都大幅超越現金。我們認為,以目前的市場條件,同樣的狀況會再次發生。

首先,固定收益和股票的估值都已大幅修正。歐洲(英國除外)、亞洲(日本除外)以及新興市場等市場的交易價格都已低於15年平均。投資級與非投資等級債的企業信貸利差也比長期平均更大。第二,雖然已開發經濟體面臨嚴重的衰退風險,但衰退後的恢復期相較於經濟週期的其他階段,通常能提供具高度信心的報酬。此外,股票市場觸底反彈通常會在經濟數據和獲利好轉之前發生。因此,我們認為有必要保留部分資金,好在聯準會和他國央行的鷹派態度軟化、經濟復甦開始時,能夠立即投入風險性資產。

過去20年來,現金績效僅在四個年度優於60/40股債組合,而且隔年股債組合的績效都大幅超越現金

圖表7:60/40股債組合總報酬 vs 現金報酬

補上60/40股債組合與SP500VS十年公債1928-2022

資料來源

https://am.jpmorgan.com/tw/zh/asset-management/per/insights/market-insights/the-year-ahead/

現金績效優於股票,只有

A2008年-次貸風暴

B2011年債務危機

C2018年中美貿易戰

D2022年俄烏戰爭

而後續幾年之股票回報率遠勝於現金

-------------------------------------------------------------------------------------------------

@fplin4大,現在正是多頭往上之契機,保留必要現金(生活預備金),其餘資金似應分批

入場之際(個人看法),免得多頭上去,又只死抱現金,眼睜睜看著強友大收獲---

心中充滿悔恨---以上個人想法僅供參考---

若與您看法不同--一定是你對,無須辯論;因為每個人須對自己投資負責任

補充一點

自微笑曲線觀之,現應進入右側投資--持續資金投入+部分獲利了結--正是良機

強基金元宇宙裡無所不能的強小編!

強者我朋友,統稱強友!

強編不站牆邊

B大分享高利率活存的銀行,已分文到以下主題:

Kkk1

引用 #17樓 強編不站牆邊

B大分享高利率活存的銀行,已分文到以下主題:

多謝強編😚

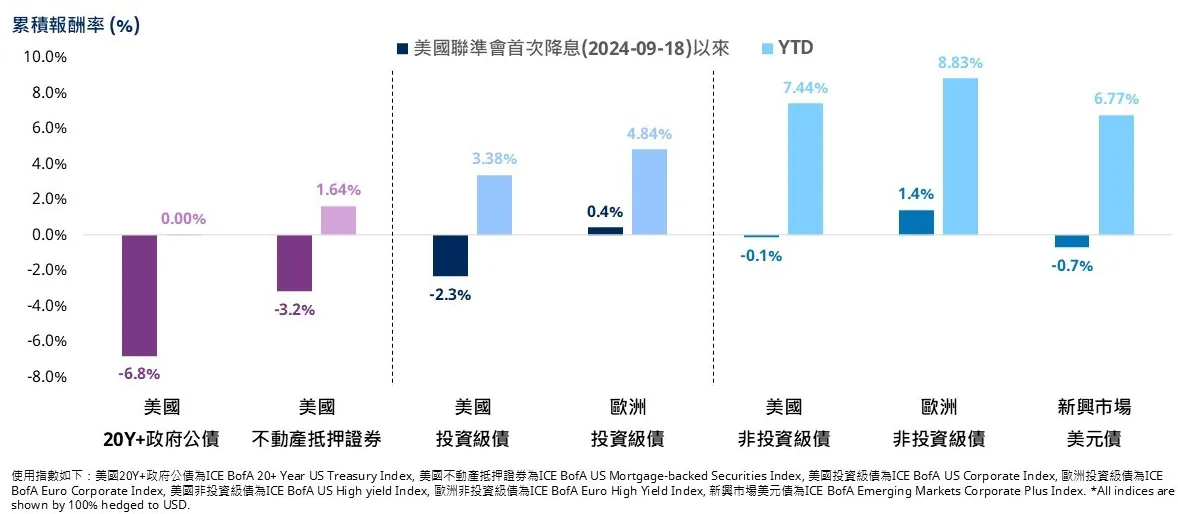

溫和降息+川普2.0,債券投資關鍵字也確定了!

美股台股明年再創新高!2025全球投資趨勢論壇藏金圖分享

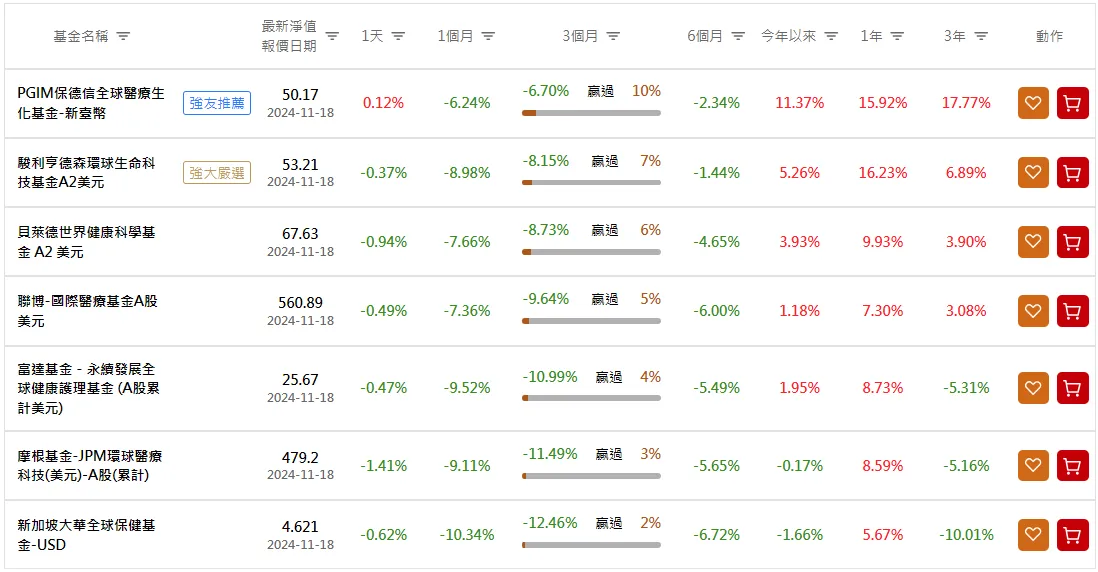

請問健康護理醫療保健基金發生什麼事?

請教專業前輩,強美金時間是否該換美金,繼續定期定額買基金?

2025與神同賺!投資趨勢大預言

「借錢投資及承擔風險」的心態調整疑慮