我貸出了500萬台幣,大概是3%左右的利息,不用還本只需還利息。

請問有沒有那種台幣計價,不用獲利多驚人,重點是穩定獲利,且每月配息、年利率至少能超過3%(不蝕本)的基金?

lalasun

我貸出了500萬台幣,大概是3%左右的利息,不用還本只需還利息。

請問有沒有那種台幣計價,不用獲利多驚人,重點是穩定獲利,且每月配息、年利率至少能超過3%(不蝕本)的基金?

Roger333

沒有保證「穩定獲利、不蝕本」這種事,只是現在剛好處於牛市,才讓人覺得很穩,從去年就布局股票基金和平衡型的人,到現在不含息報酬大多也是正的

只談,符合你想3%以上台幣月配息的商品,太多了

高股息基金跟ETF、平衡型基金、投資等級債券基金,商品多到數不清,找長期表現都很好的投信公司,旗下商品應該都不錯

~控制損失;讓獲利奔跑~

投資沒有奇蹟,只有累積。持續買進,紀律留在場上,就算沒賺到,至少也學到。

8d8d

世界上絕對沒有不蝕本的投資,基金投資一定有可能賠錢,就算你借錢給美國政府(買美國公債)也一樣。

長期投資的年化報酬率要超過3%以上很簡單,但不是每年保證都3%,有可能是第一年7%,第二年-25%,第三年35%,但絕大多數的人都會在第二年掰掰了,去看2022年就知道......

如果有人跟你說有保本或保證獲利的投資,唯一能保的只有一件事:他準備詐騙你的錢!

另外,借3%的利息,要有5%以上的投資報酬率才能賺錢,因為你是每月本利攤還,除非你很有把握可以永遠寬限下去永不還本金。觀念請參考:

十成的獲利,九成的等待。

「無論是襪子還是股票,喜歡在減價時買優質的商品。」巴菲特語錄。

朱億文

不管你投資什麼,沒有一家正規銀行或投顧,敢在契約上寫“保本”“不蝕本”這詞眼。💀

我聽過一家蠻大銀行理專,親自來朋友店裡,提出VIP級投資理財專案,每年保證有5%-6%利息入帳,前提條件,是開店的,有資本一千萬存在他們銀行,如果加入這專案,要提供至少一千萬供理財專戶操作,有投資地產基金股票等等,平板show一堆數據。

還說,若有跨國存匯業務,可以私底下幫忙,收少許手續費。朋友想加入專案的出發點,是因為孩子國外結婚買房,要匯錢,某些國家匯款超過多少,要在銀行留下多少額度,等於是扣下來,這個好像出現在對岸存提匯限制,小的比較不理解。

朋友問:萬一你們銀行操作虧錢呢?

理專說銀行操作不會虧,不然也開不下去,多賺給銀行,少賺銀行吸收。。。(這是銀行理專話術,契約不會寫這個,聽到這句,我都懷疑這傢伙是不是詐欺集團,要不是這理專和朋友是同學,確定身份)

朋友聽了兩小時,很心動,我聽了。。。怎麼好熟悉啊,這跟我剛投資時小白菜一隻,被忽悠去買新興債不是一樣?在一旁看了半天漏漏長契約。

理專走後,朋友問我怎麼看,小的只能委婉說:虧錢銀行不會吸收的,聽他亂蓋,每年給你5%-6%,虧損必從你一千萬中出,這叫羊毛出在羊身上,它可沒寫“保本”,而據我所知,“專案”這種東西,跟以前標會案沒兩樣,隨時會失去效力的,放在基金就是清算。

我跟朋友說,契約敢加入“保本”,”每年固定利息×%,若虧損銀行自行吸收”,那我沒意見,如果他們敢加的話,然後。。。朋友真的傻傻去和理專要求,結局,可想而知,還氣得和我抱怨:空口說白話。🤣

熊市不滿倉,牛市漲再多都與你無關

悲觀者正確,樂觀者獲利

~主動擇時,被動選股,週期投資~

醜不拉機

引用 #1樓主 lalasun

我貸出了500萬台幣,大概是3%左右的利息,不用還本只需還利息。

請問有沒有那種台幣計價,不用獲利多驚人,重點是穩定獲利,且每月配息、年利率至少能超過3%(不蝕本)的基金?

我比較想知道你貸了500萬,利息3%,你又只想找3%報酬率的產品?

那你幹嘛貸??給朋友做業績????

逢低買!分批買!持續買!

kshs1227

小弟岳母跟銀行理專買的一個保單(連結配息基金),號稱保本綁約6年。

線圖拉開一看哪裡保本,還是有可能虧損的好不,大概在正負10%的區間內波動,緩步向上走高。

這個緩步有多緩?把野村優質線圖放上去做比較,野村畫群山,它畫地平線。

6年到了,你問他有沒有保本,還確實有。6年前放進去是那筆錢,6年後還是那筆。

可是這是你想要的嗎?虛度6年光陰,原地踏步。

你的保本,真的是你要的保本嗎?

天天勝利

我越來越相信哲哲說的台股過熱現象

融資餘額創幾十年來的新高

強基金看到越來越多強友

把錢貸出來後才再問要投什麼標的?

smcrocp

引用 #1樓主 lalasun

我貸出了500萬台幣,大概是3%左右的利息,不用還本只需還利息。

請問有沒有那種台幣計價,不用獲利多驚人,重點是穩定獲利,且每月配息、年利率至少能超過3%(不蝕本)的基金?

通膨每年2%-3%吃掉你的500萬

若要保本至少要3%+通膨的2%-3%

satinchou

引用 #1樓主 lalasun

我貸出了500萬台幣,大概是3%左右的利息,不用還本只需還利息。

請問有沒有那種台幣計價,不用獲利多驚人,重點是穩定獲利,且每月配息、年利率至少能超過3%(不蝕本)的基金?

不知我的認知對不對?富蘭克林短期美元票劵基金美元A是波動極低利率在5%左右的資金停泊處,或是配息滾入本金的ETF00864B

baonamy

照理說應該先規劃好投資標的,擬定好投資策略,再來考慮是否適合借貸投資,不應該借貸後還不知道投資什麼標的。

以下謹提供參考

第一種台幣計價

1.台股月配息的ETF如下,配息率高於3%,請自行評估那幾檔適合你自己,市場有波動當然沒有保本。

00929:復華台灣科技優息

00934:中信成長高股息

00939:統一台灣高息動能

00940:元大台灣價值高息

00943:兆豐台灣電子成長高息等權重

00944:野村趨勢動能高息

00946:群益台灣科技高息成長

00772B:中信高評級公司債

00773B:中信金融優先債

00933B:國泰10Y+金融債

00937B:群益ESG投等債20+

00942B;台新美國A級公司債

00948B:中信優息投等債

00950B:凱基A級公司債

2.也可以自己組合季配息ETF,達成月月配。

0056(1,4,7,10月配息)00878(2,5,8,11月配息)

00915,00918,00919,00713(3,6,9,12月配息)

3.台股基金也有很多月配息的高股息基金,請自行去找適合自己的。

以上當然沒有保本,風險不算高,自行評估是否適合自己。

第二種美元計價

美元貨幣基金,美元短期票券約有5%,美元高利定存短期3~6個月有5.2%,美元有保本但有匯率風險,換回台幣可能有匯損,美聯儲降息後就沒有這麽高的利率了,故不建議。

第三種美元計價

美國公債(有配息)或美國零息公債(20年期折價約打4.x折),持有到期還本,有保本但是保美元,換回台幣可能有匯損故不建議。

另類思考

貸款500萬x3%/12,每月需付利息約12,500元。

拿出260萬買美國零息公債

260萬/32.5=8萬美元

8萬美元或許可以買到17萬美元的零息美國公債,持有到期還本17萬美元,換回台幣應可償還500萬台幣的借貸。

其餘240萬台幣買配息率7%的台股高股息ETF,每月配息約14,000元足以繳交利息。

有點難度,純粹只是另類思考而已,並不適合普羅大眾,如果是老手或可考慮,新手不建議也請勿嘗試去做。

日本升息、美國降息,定期定額日本基金的幣別選擇

透過富x人壽買野村優質基金,定期定額28個月報酬率-50%

月配的同時又保有一定獲利的基金ETF配置

降息將至,美債卻因台幣貶值並沒有跟上漲幅

日本調升基本利率至0.25%,版上大大看法如何?

聯準會9月18日放大絕機率高達88%,遇到修正一定要逢低買

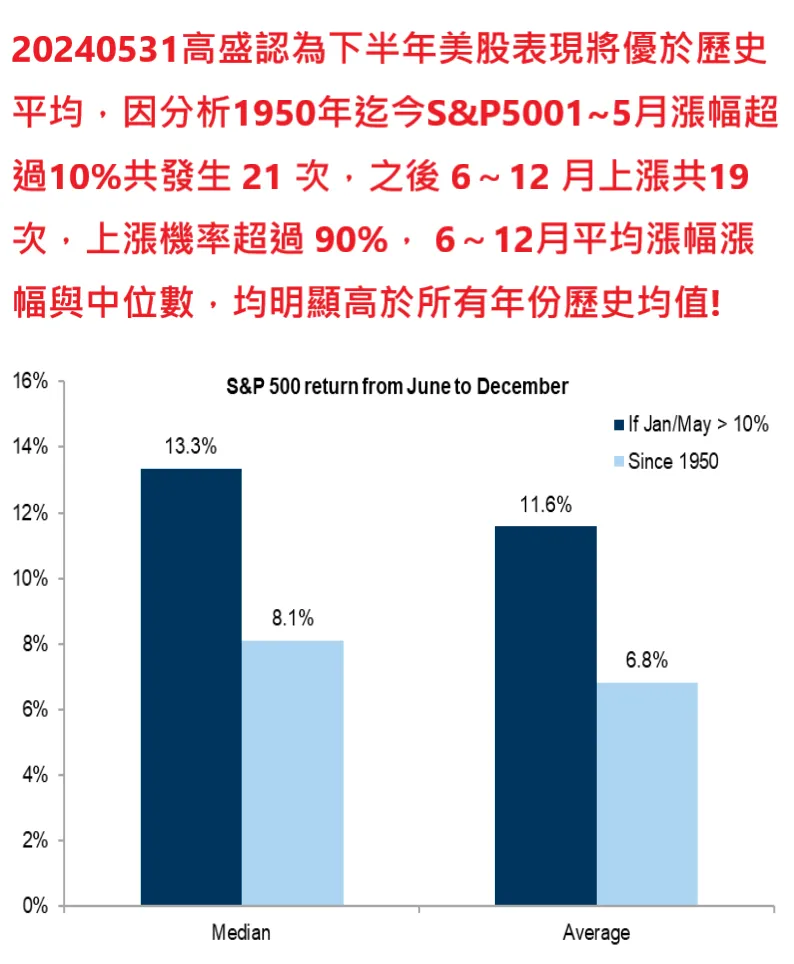

回顧1950以來,前5個月>10%時,美股未來績效超越前5個月機率較高