引用 #1樓主 Dongjason

去年因朋友介紹下接觸到安聯人壽,開了槓桿用房子本金借貸,買了安聯的投資型保單,且綁約四年,每月需付危險保費。

初始投入本金526萬,經過一年後本金損益-23%,相當於122萬,含息報酬率為-1.×%

看起來損益好像沒有很多,每月的配息都已支付必要開銷及貸款,每月有剩些盈餘。

現在有幾種選擇:

1.贖回了結認賠出場

2.盈餘攤平本金

3.到期贖回

現在卡在每月需要靠配息支付繳費,有試算過轉換至美元配息標的,但與目前的配息有落差無法調整,陷入困境不知道該怎麼做好,懇請各位先進提點做法,謝謝。

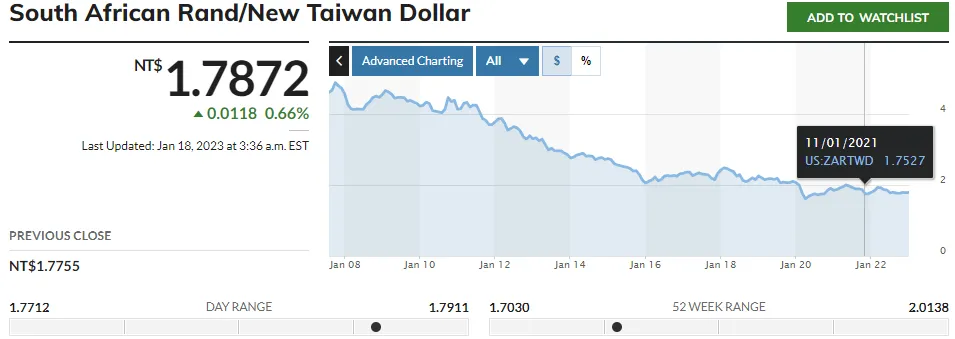

準備買南非幣計價標的的朋友,別誤入歧途這是血的教訓

第一 你當初選的這個做法目的是什麼,繳生活貸款,如果可以cover過去,為什麼會迷惘,你繳完生活貸款,原本要繳的錢就是一倍報酬。

第二認賠出場你是為了本金會虧損嗎,那你要清楚你的目的,你要用配息產生資產還是要賺資本利得。你都已經槓桿了代表已經擁有基本條件。

第三 攤平本金,高配息不建議all in賭身價,也不建議只有一次的操作,這2個最終都會失敗。

第四 到期贖回就跟第三一樣,不建議只有操作一次。

以下我的見解,如果你在乎賺資本利得或保本,倘若解約完可以把貸款付清生活沒壓力,那就解約。因為不適合你

如果現況可以cover你全部貸款,生活無壓力,為什麼不繼續利用你現在的錢在投資全球股票或平衡型配息基金,累積配息量。

單筆當然報酬最大,但要還對標的,選對標的配息又不是你要的,沒有高配息高資本利得的標的,必須要取捨,你要配息累積資本或者賺資本利得。要自己選擇

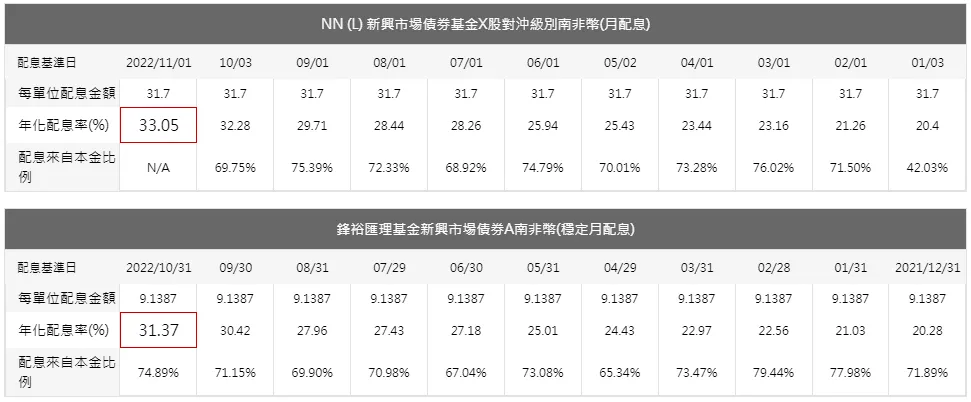

不攤平何來累積資本,要攤平會怕越攤越平,你可以想100萬虧20%跟1000萬虧20%概念。起碼我就是這樣(我是理債不是理財),人就是這樣,爛標地不敢攤,又要淨值跌幅低又要配息不能減少,標地好長得高,但配息少,又覺得自己買到高點不敢進場,重點是自己想要什麼,你到底需要配息還是資本利得,我2020年買NN新興市場南非幣在17%,2023年單位配息大跌,現在含美元標地total 配16%,其他人不操作因該只剩8上下%,怎麼會這樣,要思考一下。

最後您標題提到的南非幣計價基金別碰,但……我碰了!別誤入歧途這是血的教訓

你已經有這個想法了,那我建議你到第二點,直接贖回或解約認賠出來,可以買美債或定存這些無風險的標的的配

息去滿足生活貸款的需求。