中國製造業PMI跌破50 近2年半來首見景氣萎縮

788

中國製造業PMI跌破50 近2年半來首見景氣萎縮

788

「勇者致富」(Fortune favors the bold.)「勇往直前」(Proceed and be bold.)「如果你毫無畏懼,你會怎麼做?」(What would you do if you weren't afraid?)

king

天使人

樓主

「勇者致富」(Fortune favors the bold.)「勇往直前」(Proceed and be bold.)「如果你毫無畏懼,你會怎麼做?」(What would you do if you weren't afraid?)

king

天使人

樓主

2015-02-03 10:23

滙豐(HSBC)經濟學家馬曉萍指出,這顯示中國政府稍早挹注流動性、降息並調整貸款規定等支持成長措施,迄今產生的效果有限,在需求走弱、原油大跌下,中國去年消費者通膨僅增2%,可能促使中國人民銀行(人行)再次降息。

澳盛銀行(ANZ)經濟學家預測,為鼓勵銀行放款並刺激商業活動,本季人行將調降銀行存款利率0.25個百分點,並下調存款準備金率0.5個百分點。

我的五大投資金律,開槓桿也能應付:

一、找對一路向上的標的

二、做好配置及現金比例

三、利用再平衡逢低買

四、有錢隨時買,按配置進場

五、長期持有,缺錢再賣

mrchildren

名人堂

2樓

2015-02-03 11:49

彭博報導稱,在去年亞洲對沖基金(10億美元以上規模)中收益率拔得頭籌的基金經理認為,看衰中國股市的人眼光不夠長遠。景林資產管理公司(Greenwoods Asset Management)合夥人曾曉松(Joseph Zeng)表示,中國股市漲勢將呈現三個階段,目前僅處於第一階段。

儘管不願透露對滬深300指數最高目標位的預測,但曾曉松表示他預計該指數市盈率可能達到30倍,整個過程將伴隨多次回調。這一預測意味著即便企業利潤持平於當前水準,該指數將進一步上漲100%。下面詳細闡述了曾曉松的三步走預測:

第一階段:估值回歸正常水準

曾曉松認為,中國股市上漲多數可以解釋為回歸歷史估值。六個月前漲勢加速時,滬深300指數市盈率約為9.6倍,10年均值為19倍。目前該指數市盈率為15倍,曾曉松稱」公允」估值應該介於20~30倍。彭博收集的數據顯示,2007年中國股市觸頂時,市盈率高達49倍。

曾曉松指出,估值正常化是過去三到六個月驅動中國股市上漲的最大因素。市場情緒已經恢復正常,估值也不該停留在如此低的水平上。

第二階段:盈利上升

曾曉松表示,伴隨著央行去年11月降息的助推力,中國公司的利潤將在今年第二或第三季度反彈。隨著大宗商品價格下滑抑制通貨膨脹,借貸成本有望進一步下滑。彭博社預計,滬深300公司的利潤有望在未來12個月內上升約24%。

曾曉松表示:「第二階段的反彈可以更長、更強。」他看好家電製造商和珠寶零售商等非必需消費品公司。曾曉松稱:「這與流動性或債務無關,我們探討的是基本面問題。寬鬆貨幣政策正在拉動企業盈利復甦,盈利上行應持續兩到三年,成為A股走高的強大支撐力。」

第三階段:全球資本流入

曾曉松認為,當全球投資者把資金投入到中國股市時,第三階段的大幕將會拉開。目前,外國投資者尚未湧入,截止到今年1月份追蹤內地A股的海外ETF錄得連續四個月資金流出。外國投資者僅使用了「滬港通」中三成配額投資A股。曾曉松表示,內地股指有望被納入摩根士丹利資本國際公司全球指數(MSCI),這將刺激全球基金增持A股。

曾曉松表示:「大多數國際投資者並沒有從第一階段的反彈中受益,中國本土的投資者才是受益者。當美國的老百姓都開始探討中國股市的時候,才意味著全球流動性真正到來了。」

3樓

2015-02-03 16:11

前往

1-1頁|共3則

相關討論

熱門主題

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 8

- 9

- 10

經典話題

強勢雲

月

週

日

你可能會喜歡

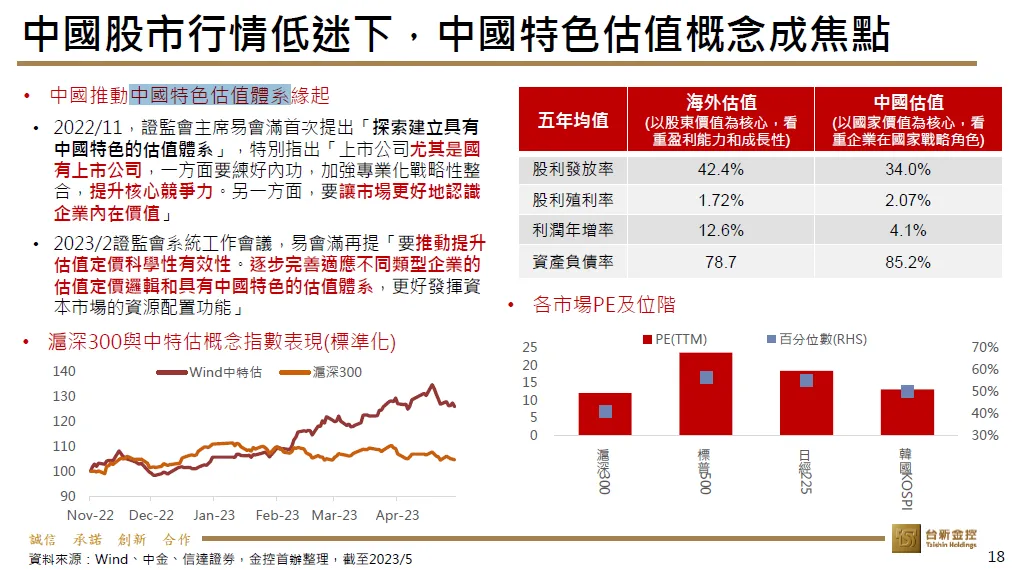

壹週經濟新語:中特估行情延續關鍵:景氣不慍不火、國企改革見效

2023-05-22 allenchu1129發表

天使

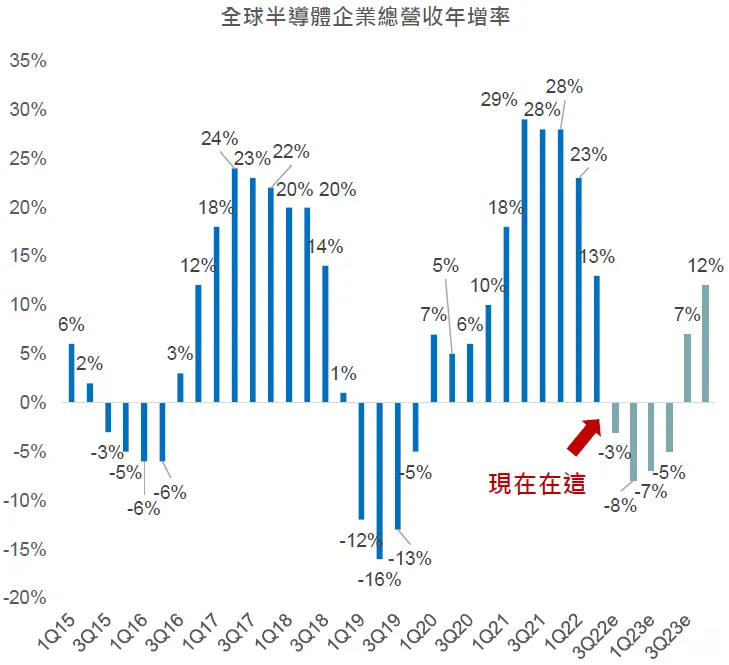

全球半導體庫存何時見高點?景氣何時落底?股價何時落底?

2022-12-08 jett發表

股票基金

景氣於2023年第2季復甦,下半年再度進入降息預期的資金行情

2022-12-01 mikebrown發表

天使

3理由買台股基金: 半導體景氣循環、超低本益比、選後行情

2022-11-14 mikebrown發表

股票

美台中7月製造業PMI,訂單減少庫存堆高,通膨巨獸被需求放緩打敗

2022-08-02 mrchildren發表

總經觀點

國發會景氣領先指標下滑,PMI高點回落,台股創高後的未來走向?

2021-09-07 yuanhsu發表

股票

(個人觀點)20200606美股基本面出現關鍵轉折、非農、失業率、製造業PMI、服務業PMI均出現反轉!

2020-06-06 chicky發表

天使