【觀念分享】每個人都該找出適合自己的投資理財方式

10.0K

【觀念分享】每個人都該找出適合自己的投資理財方式

10.0K

本用戶沒有設定簽名檔

gn01210784

註冊會員

樓主

2018-01-13 01:22

總經太難懂,但可不可能 "看著線圖走勢,心中有感,再理性決策"?你賺的一塊錢不是你的一塊錢,你存下的一塊錢才是;但存下來的那一塊錢要以何種形式存在?

我是布魯斯

名人堂

2樓

2018-01-13 08:36

"gn01210784"我還是比較適合買月配型債基 曾經輸過股票(金融風暴) 輸過股票型基金(911攻擊事件) 年少不懂事也不懂得如何應對 現在小心駛得萬年船 用時間跟她耗債基 雖然獲利不是很多 至少輸掉的還有翻本的機會(每個月都有配息銀彈可以進場) 況且債基投資的債券本身就有票息 資本利得沒有也無所謂

完全同意 "每個人都該找出適合自己的投資理財方式"

老人家我曾在台股市場以信用交易操作,輸了一屁股,差點脫褲子、無法翻身

現在我最大的部位還是在配息型基金,每個月領配息,心裡踏實,就像怪老子說的"持有核心資產當作壓艙石",是"穩錢";波動型基金及台股ETF只當作是小菜、娛樂或外快,是"快錢"。

但我最早接觸的資本市場工具就是(台北股市的)股票,所以也保留著彈性。也在考慮要不要開美國券商帳戶,可以買到全球各地的ETF (這是綠角推的)。我想下半年退休之後,0050應該也會佔有一部分比例。

以下各大家有他(她)的方式,你也該有屬於你自己的:

- 怪老子:強調分散及穩定 -> 美金計價全球型投資等級債+全球型股票,也推大範圍ETF

- 綠角:強調低交易及持有成本 -> 全球型ETF

- 蕭碧燕:以前挑波動大的區域,尤其是新興市場基金,定期定額投入,最多曾持有達23支基金;後來她退休後改推高收債,但不建議南非幣

- 施昇輝:強調簡單,買賣0050、0056...等台股ETF,KD低於20買入、高於80賣出,也可坐等配息

- 陳重銘:存股收息(所得稅、健保補充費會吃掉不少)

本用戶沒有設定簽名檔

vqw

註冊會員

3樓

2018-01-20 21:13

譬如:

聯博-全球高收益債券基金AT級別美元,2006年到今,過久了,最初一年配息高達17%或10%左右,然後越來越低,這幾年已調降到6%左右。而2014年成立的全球高收益債券基金AA,就穩定配息在7%、8%之間。

配息基金好像放了幾年,配息配到本金的關係,淨值就會越來越差,只好調降配息才穩住淨值。投資者要有好績效,就必須轉換到較新的基金才好。

本用戶沒有設定簽名檔

gn01210784

註冊會員

4樓

2018-01-20 21:31

本用戶沒有設定簽名檔

ekone123

天使人

5樓

2018-01-21 02:14

"vqw"雖然買月配型債基,可以傻傻領配息,但看多了這類基金,難免疑慮,久了就會配息越調越低。

譬如:

聯博-全球高收益債券基金AT級別美元,2006年到今,過久了,最初一年配息高達17%或10%左右,然後越來越低,這幾年已調降到6%左右。而2014年成立的全球高收益債券基金AA,就穩定配息在7%、8%之間。

配息基金好像放了幾年,配息配到本金的關係,淨值就會越來越差,只好調降配息才穩住淨值。投資者要有好績效,就必須轉換到較新的基金才好。

V大,您好

小弟看完您的回覆後,將『聯博-全球高收益債券基金AT級別美元』與『2014年成立的全球高收益債券基金AA』的績效做了比較,兩檔基金含息績效差異性不大。 喜歡領多一點的話,將AT轉到AA的確是很好的做法。

另外,小弟也曾被基金公司每月宣告的配息率所迷惑,在此與您分享。

例:

小弟於 2002年12月30日 將10萬美元投入聯博-全球高收益債券基金AT基金

100000/3.86 =25906 單位

2006年4月 配息狀況如下

2009年8月 配息狀況如下

2017年12月 配息狀況如下

由此可知,影響每月領息的是每單位的配息金額。

且,投資人實際的月配息率並非基金公司每月公告的配息率。

以上見解分享。

理想很豐滿 現實很骨感

fundhot

管理員

6樓

2018-01-21 08:11

"ekone123"投資人實際的月配息率並非基金公司每月公告的配息率

請問會有怎樣的不同?

差異在哪?

本用戶沒有設定簽名檔

vencentlin

天使人

7樓

2018-01-21 11:27

"asdfg""ekone123"投資人實際的月配息率並非基金公司每月公告的配息率

請問會有怎樣的不同?

差異在哪?

依據每人進場時點不同,所買到的單位數也不同,所以配息金額也不同,因而每人的配息率也因此有差異。基金公司的配息率是依照除息基準日的淨值為依據,因而與個人實際上領到的有差異。

總經太難懂,但可不可能 "看著線圖走勢,心中有感,再理性決策"?你賺的一塊錢不是你的一塊錢,你存下的一塊錢才是;但存下來的那一塊錢要以何種形式存在?

我是布魯斯

名人堂

8樓

2018-01-21 12:08

2017年或許是我主要持有收益型資產(皆斐幣計價)之"單位配息金額"變動比較大的一年:

聯博全高收在四月、十月各降一次(完全沒在客氣的),前後加總大概降了10%;

安聯收益成長則只在十月份調降一次,但10%一次到位,倒也乾脆;

鋒裕各個配息基金均調漲,新興市場債居然在五月起調漲了6成。

先看一下配息資料,如下圖。粉藍底、深藍字代表調降單位配息金額;反之粉紅底、深紅字則為調升。

"vqw"雖然買月配型債基,可以傻傻領配息,但看多了這類基金,難免疑慮,久了就會配息越調越低。

譬如:聯博-全球高收益債券基金AT級別美元,2006年到今,過久了,最初一年配息高達17%或10%左右,然後越來越低,這幾年已調降到6%左右。而2014年成立的全球高收益債券基金AA,就穩定配息在7%、8%之間。

配息基金好像放了幾年,配息配到本金的關係,淨值就會越來越差,只好調降配息才穩住淨值。投資者要有好績效,就必須轉換到較新的基金才好。[/quote]

我不確定是否配到了本金,但是從2015年5月~2017年12月這兩年7個月間,三支配息基金的單位配息金額有漲有跌。通常上了賊船,就只能隨波逐流,完全聽任賊頭船長(基金經理人、基金公司)的處置。但上了賊船,除了當一名稱職的海盜,你還可以自己決定是否跳船!

所以我的作法是:持續觀察其配息行為,萬一不滿意賊頭船長的配息作為,就跳船、移情別戀!資本市場沒有永遠的情人......基本上,我認同蕭碧燕學姊說的大原則:配息滿意、波動接受。"gn01210784"

其實調降配息 有好有壞 上次安聯收益 調降10%配息 淨值反而創新高 合理的配息才能長久 配過頭吃到本金反而對投資人不利

我覺得大都數投資網友還在資產累積階段 我的作法很簡單 基金調降10%配息 我就再用配息金額 加碼該檔基金 南非幣 美金 都加 讓他回到調降前配息水準 遇到大空頭 除非你口袋夠深可以持續進場 不然買配息基金才能有反敗為勝的機會

因為安聯收益成長的成份為美股(FANNG為前幾大持股)、美債、美可轉債各三分之一,在去年那種美股一路漲的氛圍下,就算美債跟CB不好,也都被美股補回來了。萬一就像某些機構預測的,美股將在今年反轉,那麼安聯收益成長的持續上漲可能也不超過兩年。至於鋒裕,沒有別的原因,應該真的就是......配過頭了。

[quote="ekone123"]投資人實際的月配息率並非基金公司每月公告的配息率

毫無懸念地,所有單位化的資產,不論股票、共同基金、ETF、REIT......都是這樣子的。例如:A在2017年以210塊買一張台積電普通股,B跟C則早在1991年10月11日以35塊買入,在2017年都配到7塊現金股利,從A的視角觀之,配息率為:7/210=3%;然而B計算後卻認為是:7/35=20%;C則先把歷年配息先扣除,可能已是"零成本",所以C說:配息率無限大、或是"已經算不出來"了。

這沒有誰對誰錯,因為配息率就是 "單位配息金額除以單位購入成本",只是每個人購入的時間不同、單價也不同,股票跟基金公司都是這樣算的,因為說穿了月配息基金就是每個月除權息的股票(債券或股債混合)而已,這也是唯一的表示法。否則每個人在不同價位買同一檔基金,基金公司要怎麼表達 "當下的配息率" 呢?我所附的圖中有一欄是(我自己的)均價,我當然就抓最新的單位配息金額去除以我的均價,那就是屬於我自己的配息率。至於別人的配息率比我高、比我低,就跟我無關了。

$ $ $ $ $ $ $ $ $ $ $ $ $ $ $ 我 是 分 隔 線 $ $ $ $ $ $ $ $ $ $ $ $ $ $ $

我的作法是:先預留基金可能調降單位配息金額的空間,例如:萬一三檔基金都再調降10%,是否還能在無工作收入的情況下支應所需花費,含各式貸款本息、日常生活所需,外加短程小旅遊?目前還有12%的空間,所以無法支應的機率大概不到30%。

當年金管會在房價高點對銀行房貸做的壓力測試結果是:跌三成還挺得住、跌四成就爆了!萬一三檔基金都調降20%、甚至更多呢?配息型基金雖然是我的核心資產、壓艙石,但是等到我退休、無工作收入時,所占比例會降到70%以下,因為我勞保勞退雙舊制一次領,會大幅增加非收益資產部位(ex.現金)。所以即使在沒有更好的標的情況下,我身上的脂肪(非收益資產)夠多,應該比大部分人有機會熬過寒冬。2008~2009年的金融海嘯跌幅雖大,但時間算短的;若像1929~1933年的大蕭條,就要有中長期抗戰的準備了。

總經太難懂,但可不可能 "看著線圖走勢,心中有感,再理性決策"?你賺的一塊錢不是你的一塊錢,你存下的一塊錢才是;但存下來的那一塊錢要以何種形式存在?

我是布魯斯

名人堂

10樓

2018-01-22 00:14

"sai"版上大大強友們,請教歷史上大蕭條最長時期是多久呢?謝謝您。

好像不是那麼容易回答的問題...

例如:1997年亞洲金融風暴,差一點把南韓搞垮(不過聽說當時不少韓國人踴躍捐輸,把家裡的黃金拿出來資助韓國央行,也很令人佩服就是了),但就只局限於亞洲地區(南韓+東南亞),頂多再加上俄羅斯跟拉美。亦即成熟國家,如美加歐洲並未受到太大的影響(台灣當時也還好,算是挺過來了)。台灣在1989年復徵證所稅造成股市自萬點跌落到三千點不到,更是只有台灣獨有的黑天鵝事件。

最近很多人說每十年會有超大逆風,例如:1997亞洲金融風暴、2007金融海嘯、2017的美股崩跌(至少這個不準、或者是時間上遞延了),但不確定是否因為工作的關係,我對2000年的網路泡沫更有感。因為在那之前的網路熱潮中,巴菲特爺爺還因為堅持不買進不熟悉的科技股,造成波克夏控股公司淨值不如其他網路股漲幅,而曾被訕笑了好一陣子。

中文版wiki的條目或可參考(比英文版的更簡潔許多)。

https://zh.wikipedia.org/wiki/%E9%87%91 ... 1%E6%9C%BA

本用戶沒有設定簽名檔

allenlu

名人堂

11樓

2018-01-22 01:25

本用戶沒有設定簽名檔

vqw

註冊會員

12樓

2018-01-22 07:35

"我是布魯斯"鋒裕各個配息基金均調漲,新興市場債居然在五月起調漲了6成。

至於鋒裕,沒有別的原因,應該真的就是......配過頭了。[/quote]

鋒裕今年配息基金會調降配息率,好像2%或1.5%的樣子。

[quote="我是布魯斯"]通常上了賊船,就只能隨波逐流,完全聽任賊頭船長(基金經理人、基金公司)的處置。但上了賊船,除了當一名稱職的海盜,你還可以自己決定是否跳船!

所以我的作法是:持續觀察其配息行為,萬一不滿意賊頭船長的配息作為,就跳船、移情別戀!資本市場沒有永遠的情人......基本上,我認同蕭碧燕學姊說的大原則:配息滿意、波動接受。

說的好。

本用戶沒有設定簽名檔

sai

註冊會員

14樓

2018-01-22 09:36

本用戶沒有設定簽名檔

sai

註冊會員

15樓

2018-01-22 09:41

"我是布魯斯""sai"版上大大強友們,請教歷史上大蕭條最長時期是多久呢?謝謝您。

…恕刪…

中文版wiki的條目或可參考(比英文版的更簡潔許多)。

https://zh.wikipedia.org/wiki/%E9%87%91 ... 1%E6%9C%BA

我是布魯斯大大,看您的文章,每天就增加好多功力,真感謝您。

相關討論

熱門主題

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 8

- 9

- 10

經典話題

強勢雲

月

週

日

你可能會喜歡

安聯南非幣保單有方法止跌或適合轉換的標的嗎?

2024-09-25 謝香香發表

債券基金

「一路向上主力股+經濟翻轉潛力股」的勝利方程式(強大觀點X野村展望)

2024-07-02 強大發表

總經觀點

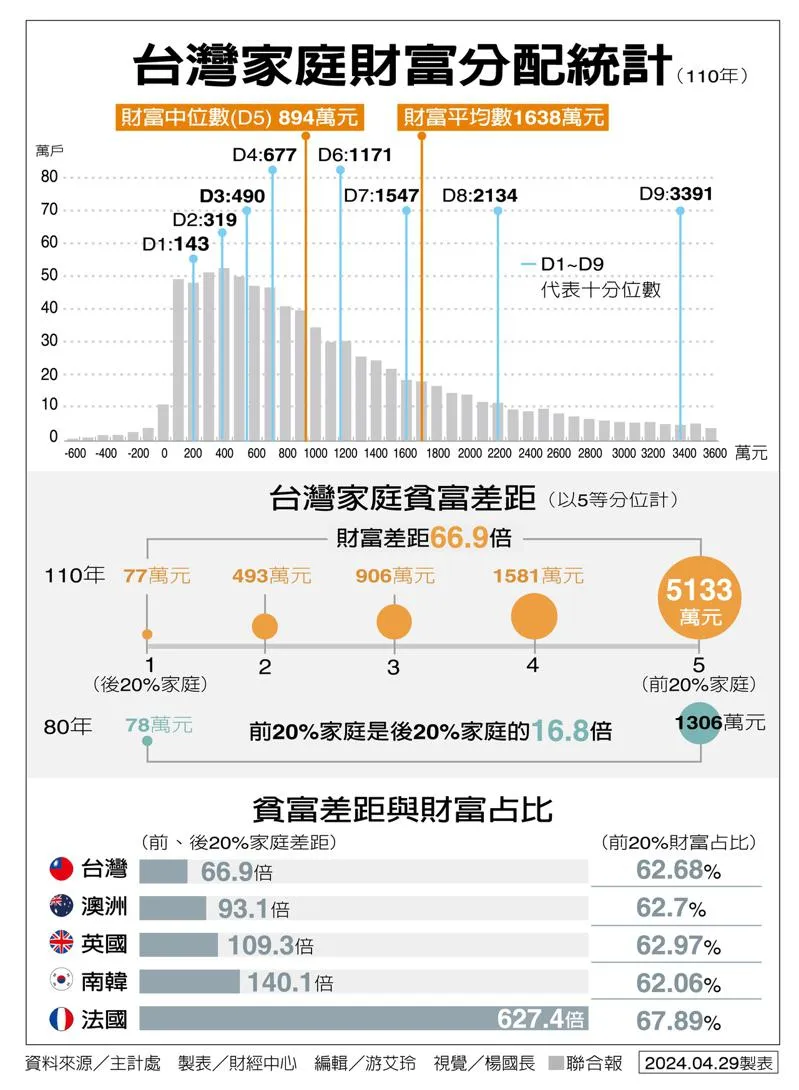

台灣財富差距達66倍,如何改變自己甚至小孩的命運?

2024-05-02 醜不拉機發表

總經觀點

請教鉅亨網自動加減碼觸發條件的計算方式

2023-10-26 ashing330發表

基金優惠

提高投資勝率,掌握市場週期投資的觀念分享

2023-07-15 Peaceful發表

總經觀點

20230714投資人紛紛湧入股債市,落後七個月的觀察,自己體會

2023-07-14 chicky發表

天使

分享財經M平方-【量化報告】從景氣燈號看台股長線最佳買點

2023-02-08 Peaceful發表

總經觀點