各位理財的學長學姊們好~~

我目前有一筆閒置現金,想在基金平台上投資,但其實對於基金只有一知半解,因為手上也有透過理專推薦的聯博南非幣基金,當時並沒有做功課,單純就聽理專的話投資。

一開始被引導,感覺賺了很多利息,但現在看了很多影片跟文章,好像知道其實並沒有賺,因為我南非幣買在4.多元的時候。

我的主要訴求,其實是希望可以有一半資金可以創造現金,一半資金可以做長期增值的投資。

這張表,我其實增減了快1個月,所以想提出來請教各位前輩,這樣子是可行的嗎? 謝謝

呂咻咻

各位理財的學長學姊們好~~

我目前有一筆閒置現金,想在基金平台上投資,但其實對於基金只有一知半解,因為手上也有透過理專推薦的聯博南非幣基金,當時並沒有做功課,單純就聽理專的話投資。

一開始被引導,感覺賺了很多利息,但現在看了很多影片跟文章,好像知道其實並沒有賺,因為我南非幣買在4.多元的時候。

我的主要訴求,其實是希望可以有一半資金可以創造現金,一半資金可以做長期增值的投資。

這張表,我其實增減了快1個月,所以想提出來請教各位前輩,這樣子是可行的嗎? 謝謝

我的五大投資金律,開槓桿也能應付:

一、找對一路向上的標的

二、做好配置及現金比例

三、利用再平衡逢低買

四、有錢隨時買,按配置進場

五、長期持有,缺錢再賣

mrchildren

既然知道南非幣的匯率風險,為何又要新增那麼多錢在南非幣配息基金?而且你手中已有南非幣配息基金,加起來不只佔你總資產四成。

新手請遠離南非幣。

jeff6026

引用 #2樓 mrchildren

既然知道南非幣的匯率風險,為何又要新增那麼多錢在南非幣配息基金?而且你手中已有南非幣配息基金,加起來不只佔你總資產四成。

新手請遠離南非幣。

除非版主 打算退休去南非定居 , 就可以無視 會率的問題了

gofat

南非幣佔比這麼高 不太建議

同樣的錢可以考慮改投更穩健的

不一定要在同一個跌倒的標的爬起來

我也一開始買了不少

但後面就浮現出就算含息報酬率有的還是虧 就算當現金流也不如購買時的預期

原本是看南非幣版上不少前輩也有就跟著買

後來細看

別人的財務結構和收入跟我這奈米小資不一樣啊

於是之前砍了一部分把資金收回也當買教訓

雖然還是捨不得全砍 (人性,賠錢不甘心)但調整之後的資產配置覺得比較滿意

但是至少重新釐清了自己投資的風險承受還有提升標選擇的方式 當學費了

提供參考

以無法為有法 以無限為有限

大道至簡 無為自在

moboo6611

我的主要訴求,其實是希望可以有一半資金可以創造現金,一半資金可以做長期增值的投資。

這張表,我其實增減了快1個月,所以想提出來請教各位前輩,這樣子是可行的嗎? 謝謝

..............

為什麼要創造現金?需要靠這現金過生活嗎?

如果答案是否,則建議追求長期增值為目標.

再者高配息基金很多都是拿自己的本金配給自己..

實在沒必要 .

逢低買!分批買!持續買!

kshs1227

引用 #1樓主 呂咻咻

附加圖片

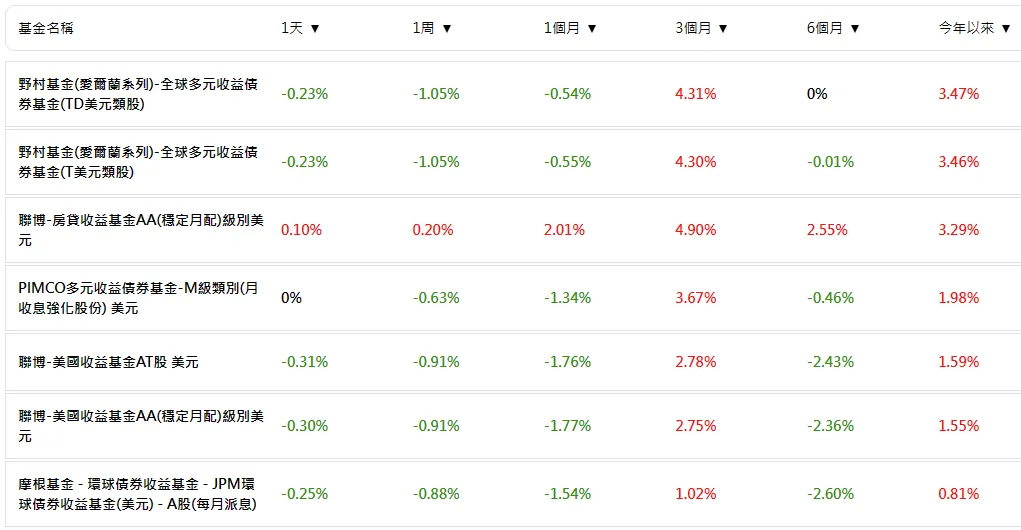

就現有配置來看,在追求資本利得的部分,我覺得可以刪掉安聯收益成長(累積型),因它是平衡型基金,股性沒有股票型基金來得活潑。

把原本配給安收累積型的額度分給野村三雄會更好。

呂咻咻

引用 #5樓 moboo6611

..............

為什麼要創造現金?需要靠這現金過生活嗎?

如果答案是否,則建議追求長期增值為目標.

再者高配息基金很多都是拿自己的本金配給自己..

實在沒必要 .

我的主要訴求,其實是希望可以有一半資金可以創造現金,一半資金可以做長期增值的投資。

這張表,我其實增減了快1個月,所以想提出來請教各位前輩,這樣子是可行的嗎? 謝謝

感謝版上每位大大的建議!!!

其實這筆錢,原定是要拿來還貸款,但後來我試算一下,一口氣還200萬貸款,每個月減少的費用大約8000,一年9.6萬。

所以,我才想要把這筆錢拿來一半創造長期增值,一半去產生現金來付部分房貸。

其實我也知道,南非幣配息的基金,賺到利息,要賭上的是未來單位分配數、未來匯率、未來現值,這三個一直以來都是下滑狀況。

一旦這三個因素下滑,就必須用更久的持有年限來減緩損失,直到領到的累積利息超過當初透入的本金。

或者,這裡換個方式請教各位前輩 :

若南非幣基金真的是一個很笨的方式,那在我這種需要一點現金流的狀況下,各位前輩會建議哪一個配息基金呢?

-----

另外在資本利得為出發點的基金上,6樓前輩建議可以將安聯收益成長(累積型),換成野村三雄,這部分我會細細思考,非常感謝建議。

我會在資本利得的分配上,將美金分配37%、台幣分配19%,其實是有一次聽到銀行理專的建議,他認為持有強勢貨幣對未來會比較有利。

以無法為有法 以無限為有限

大道至簡 無為自在

moboo6611

引用 #7樓 呂咻咻

感謝版上每位大大的建議!!!

其實這筆錢,原定是要拿來還貸款,但後來我試算一下,一口氣還200萬貸款,每個月減少的費用大約8000,一年9.6萬。

所以,我才想要把這筆錢拿來一半創造長期增值,一半去產生現金來付部分房貸。

其實我也知道,南非幣配息的基金,賺到利息,要賭上的是未來單位分配數、未來匯率、未來現值,這三個一直以來都是下滑狀況。

一旦這三個因素下滑,就必須用更久的持有年限來減緩損失,直到領到的累積利息超過當初透入的本金。

或者,這裡換個方式請教各位前輩 :

若南非幣基金真的是一個很笨的方式,那在我這種需要一點現金流的狀況下,各位前輩會建議哪一個配息基金呢?

........

1.其實不用現金流,建議直接分開看。

200w直接長期投資,房貸由薪資所得

給付,如果可以再多存一點去投資。

......

2.另一種如大大說要支付房貸,

也不用現金流,留下兩年房貸金額,

其餘長期投資.

例.一個月如要繳2w房貸,留兩年房貸

算50w,其餘150w去市場長期投資,

50w可分別存一年定存25w,

半年定存12w,剩13w現金留著扣房貸。

這兩年內可以用自己的薪水存50w,

用於支付之後的房貸,不用動150w,

達到長期投資。

高配息基金屬一條跑不到終點的道路,

怎麼狂奔都沒用,三思。

呂咻咻

引用 #8樓 moboo6611

........

1.其實不用現金流,建議直接分開看。

200w直接長期投資,房貸由薪資所得

給付,如果可以再多存一點去投資。

......

2.另一種如大大說要支付房貸,

也不用現金流,留下兩年房貸金額,

其餘長期投資.

例.一個月如要繳2w房貸,留兩年房貸

算50w,其餘150w去市場長期投資,

50w可分別存一年定存25w,

半年定存12w,剩13w現金留著扣房貸。

這兩年內可以用自己的薪水存50w,

用於支付之後的房貸,不用動150w,

達到長期投資。

高配息基金屬一條跑不到終點的道路,

怎麼狂奔都沒用,三思。

好,我會好好來修正一下我的配置,非常感謝這個建議,我覺得很受用~~謝謝!!

理財小白的閒錢投資,採股債3:7比例配置ETF是否適當?

離退休還有25年,想重新配置資產,這樣調配合適嗎?

50萬買穩配息基金當作孩子的教育基金,這樣挑基金合適嗎?

貝萊德環球資產配置、貝萊德ESG社會責任多元資產,誰適合當母基金?

富達基金-美元高收益基金,淨值一直跌還有希望?

(新手配置求建議)希望20~25年後退休,每月像現在領薪水一樣月領4萬

怕買在基金淨值相對高點,希望未來有穩定配息現金流,該怎麼投資?